A semana começou tensa com o Set-22 caindo -1.275 pontos nos 2 primeiros pregões (máxima/mínima/fechamento respectivamente @ 221,70 / 208,95 / 209,75 centavos de dólar por libra-peso). Segundo o CFTC* os fundos + especuladores liquidaram -13.869 lotes terminando o período comprados em apenas +24.139 lotes. O menor nível do ano!

Nos 3 pregões seguintes o Set-22 recuperou praticamente toda a perda voltando a subir +1.065 pontos e negociando na máxima/fechamento da semana respectivamente @ 219,60 / 218,60 centavos de dólar por libra-peso.

A OIC divulgou nova estimativa na oferta global para 2020/21 indicando déficit de -3,13 milhões de sacas (contra um superávit de +1,2 milhão de sacas na projeção anterior). Também reduziu a estimativa global da produção de café da safra 2020/21 para +167,17 milhões de sacas (contra estimativa inicial em +168,88 milhões de sacas). E aumentou a estimativa do consumo global de café 2020/21 para +170,30 milhões de sacas (contra estimativa anterior em +167,68 milhões de sacas).

Mesmo com os fundamentos ainda positivos, qual teria sido o motivo para tanta volatilidade? Pela nossa experiência os fundos e os algoritmos não estão “preocupados com os fundamentos de médio/longo prazo”, mas sim com as análises gráficas de curto prazo. Suportes e resistências existem para serem testados/rompidos! Quando isso acontece, os famosos “day traders” ganham e perdem muito (afinal, é um “jogo de soma zero”)!

Na segunda-feira o Set-22 fechou praticamente “em cima” do importante suporte da média-móvel dos 50 dias @ 217,00 centavos de dólar por libra-peso. Conforme a nossa análise da semana passada, rompendo esse suporte o mercado poderia testar o próximo suporte dos 200 dias @ 207 centavos de dólar por libra-peso.

Bingo! Na terça-feira esse suporte foi testado e rejeitado! Após “beliscar” esse suporte da média-móvel dos 200 dias os “vendidos” não tiveram forças para derrubar ainda mais o mercado e os “comprados” conseguiram defender suas posições. Mesmo com o volume médio diário negociado relativamente “baixo” (aproximadamente +35.000 lotes/dia), na quarta-feira os “comprados” recuperaram +1.050 pontos levando o Set-22 a fechar novamente acima da média-móvel dos 50 dias e praticamente “em cima” da média-móvel dos 9 dias (@219,00 centavos de dólar por libra-peso).

O indicador “estocástico” também “virou”, indicando “compra”. Agora o Set-22 tem suportes importantes @ 213,80 e 208,60 centavos de dólar por libra-peso e resistências @ 219,00 / 223,60 / 230,40 / 234,70 e finalmente 255,50 centavos de dólar por libra-peso!

Próxima semana, dependendo das notícias da guerra, o mercado do café tem tudo para voltar a subir!

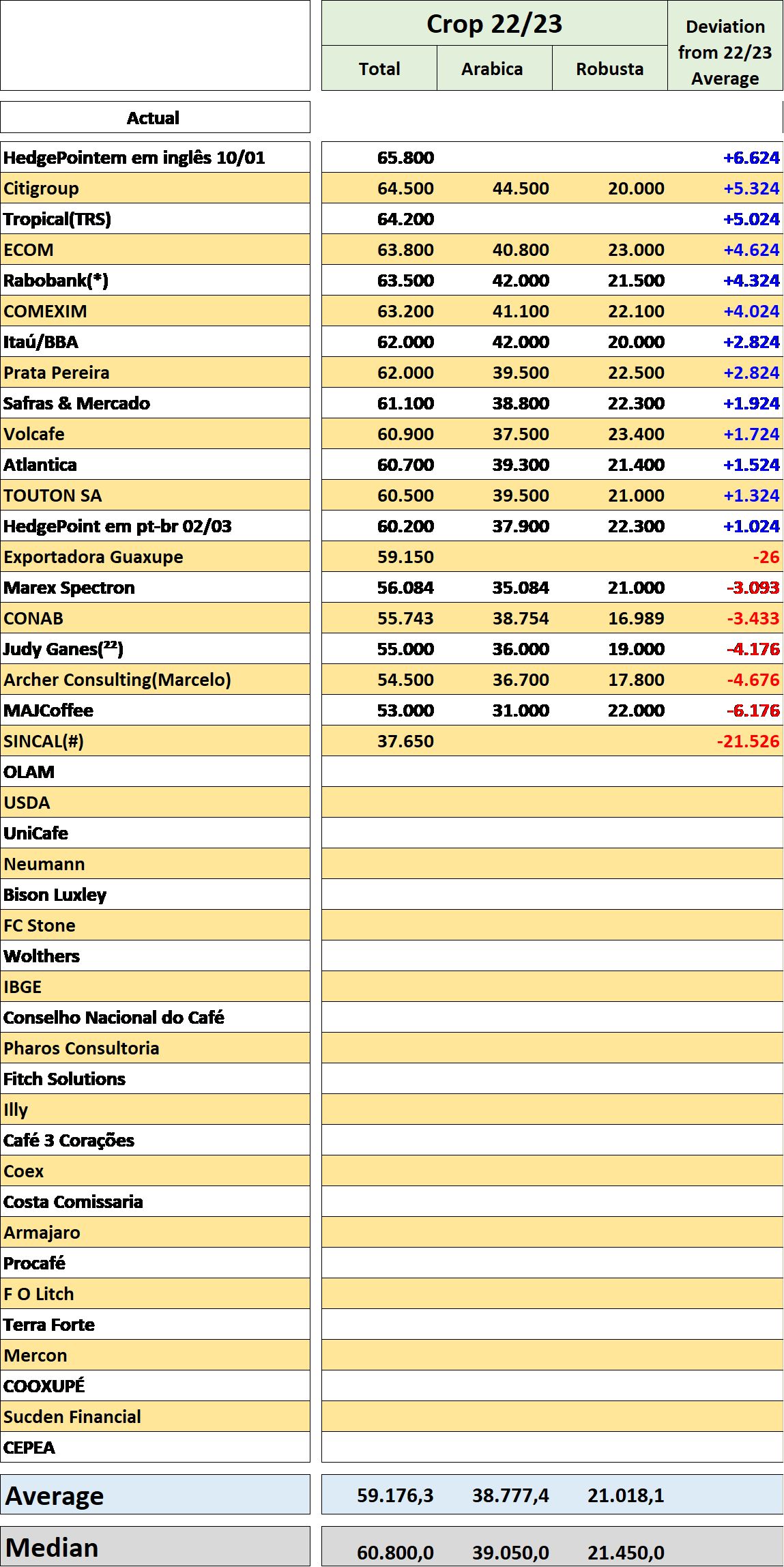

As projeções para a próxima safra brasileira 22/23 continuam sendo divulgadas. E claro, o “papel aceita tudo”. Nessa semana a consultoria “Safras e Mercado” publicou sua estimativa em +61,10 milhões de sacas (sendo +38,80 milhões de sacas para o café tipo arábica e +22,30 milhões de sacas para o café tipo robusta). Os produtores voltaram a questionar e a duvidar essa estimativa. Pelas informações que estamos recebendo de vários produtores a próxima safra 22/23 deverá ficar entre 47-55 milhões de sacas – no máximo! O tempo dirá quem está/estava certo!

Por enquanto das 42 “casas” que costumam divulgar suas estimativas, até o momento apenas 19 “casas” o fizeram. As estimativas estão variando entre +64,50 / + 37,00 milhões de sacas!

Até o último dia 17 de março-22 o Brasil embarcou +1.547.691 sacas (segundo dados da Cecafé*). Pelas projeções o Brasil deverá exportar em março-22 quantidade acima dos +2.500.000 sacas! De onde está aparecendo tanto café?

As 3 principais variáveis do nosso quadro “oferta x demanda” (estoque de passagem da safra 20/21 para a safra 21/22*, consumo interno brasileiro julho-21/junho-22, e a produção real da safra 21/22) só vamos conseguir estimar com “uma margem de erro menor” a partir do próximo dia 10 de julho-22 (quando o mercado/Cecafé* divulgar o fechamento das exportações do mês de junho-22 e o total do ano safra julho-21/junho-22).

Infelizmente a Conab* até o momento não divulgou o estoque de passagem do ano anterior. Será que vai publicar o estoque de passagem da safra 21/22 para a próxima safra 22/23? Sigo “batendo” na Conab* e cobrando a publicação dos números e a transparência pois como uma entidade governamental a publicação e a transparência desses números é uma obrigação a ser compartilhada com os produtores/mercado e não pode /não deveria ficar refém desse jeito.

Os produtores brasileiros continuam acreditando que, mesmo com a guerra e com todo esse novo quadro geo-político/econômico mundial, o consumo do café continuará firme e forte! Difícil defender essa tese pois a estagflação veio para ficar (A estagflação acontece quando um país passa por uma recessão, ou seja, queda da atividade econômica simultaneamente a uma forte disparada dos preços). E essa estagflação está afetando praticamente todos o mundo!

Estamos acompanhando o aumento dos custos em todos os países e em toda a cadeia da produção/logística (liderados pelo aumento do petróleo). O efeito “dominó” já começou com o FED* e Banco Central do Brasil voltando a aumentar os juros nessa semana. Na próxima semana os bancos centrais europeus e Japão já deverão anunciar novos aumentos.

As consequências da guerra ainda são uma incógnita. Apenas a Rússia e a Ucrânia consumiam aproximadamente +5,50 milhões de sacas/ano. Com a Rússia sendo isolada pelo ocidente com as sanções econômicas e a Ucrânia destruída (segundo a ONU* a Ucrânia poderá virar um país de miseráveis, com desemprego e fome assolando a população) atrelados ao aumento dos custos do gás natural, combustível, e alimentos em todo o continente europeu, será que o café continuará sendo um “produto essencial”? Duvido…

Produtores fiquem atentos e protejam-se! As oportunidades que aparecem nos momentos de stress precisam ser aproveitadas. Conforme o comentário da semana passada, essa queda nos 2 primeiros pregões da semana deu nova oportunidade para os produtores comprarem seguros contra uma eventual explosão dos preços (compra das opções de compra “Call*” ou estruturas “Call-Spread*).

Na terça-feira foi possível comprar a opção de compra “Call*”, strike 220,00 centavos de dólar por libra-peso, pagando aproximadamente +100 R$/saca, permitindo ao produtor “participar” em toda a alta caso o mercado volte a negociar e a fechar acima dos 220,00 centavos de dólar por libra-peso até o próximo dia 12 de agosto de 2022. Para o produtor que vendeu / travou seus compromissos entre 700-1.100 R$/saca, o produtor estará limitando seu prejuízo entre o valor da “trava” e com prejuízo máximo entre o valor da trava e o valor do seguro – ao redor dos 1.300 R$/saca!

Se ocorrer uma geada (durante 15-maio-30 agosto-22) e a safra 22/23 realmente for inferior aos +50 milhões de sacas (o mercado já vai ter uma boa noção do andamento da colheita já nos primeiros meses de junho/julho/agosto-22), o mercado poderá romper e buscar novas altas!

Se os produtores realmente acreditam que a próxima safra 22/23 será inferior a +50 milhões de sacas e o consumo global irá seguir firme, então, “coloquem seu dinheiro onde está sua palavra” e protejam-se!

Como sempre, cuidado com as operações alavancadas, acumuladores, operações estruturadas que “aparecem/desaparecem/dobram”!

Ótima semana a todos!

*Marcelo Fraga Moreira é um profissional há mais de 30 anos atuando no mercado de commodities agrícolas, escreve este relatório sobre café semanalmente como colaborador da Archer Consulting.

Data: 20/03/2022 12:01 Nome do Usuário: Francisco Comentário: De julho/21 a março/22(9meses). Exporta 29 e consome 16, mais ou menos. Total de 45. A safra, conab 47,7 ainda sobra 2,7mi pra abril mais as impurezas no pó d café. É daí q aparece tanto café.

Inserir Comentário

Inserir Comentário