Mais uma semana onde Set-22 trabalhou com uma amplitude de +2.695 pontos. O contrato abriu a segunda-feira atingindo a cotação mínima do período @ 212,30 centavos de dólar por libra-peso (chegou a cair -965 pontos e terminou o dia @ 214,20 centavos de dólar por libra-peso – caindo “apenas” -685 pontos). Na terça-feira o mercado “acomodou”, negociando entre 216,95/213,70 centavos de dólar por libra-peso, fechando praticamente estável @ 214,45 centavos de dólar por libra-peso.

O “rallie” do mercado começou na quarta-feira, após o Set-22 voltar a testar o patamar dos 212,00 centavos de dólar por libra-peso (o suporte da média móvel dos 200 dias foi novamente testado e respeitado). Nos três pregões seguintes o Set-22 voltou a subir +1.675 pontos. Na sexta-feira, após negociar na máxima da semana @ 229,60 centavos de dólar por libra-peso, o Set-22 passou @ 227,70 centavos de dólar por libra-peso!

Na segunda-feira, quando o mercado rompeu o importante suporte da média móvel dos 9 dias (@ 221,00 centavos de dólar por libra-peso) os fundos entraram do lado vendedor, empurrando o mercado para baixo. Alguns “stops” foram acionados com o volume negociado no dia ultrapassando os +52.000 lotes! Nos outros 4 pregões, mesmo com o mercado voltando a subir os +1.675 pontos, o volume diário negociado foi baixo – ao redor dos +30.000 lotes/dia.

Segundo o CFTC* os fundos + especuladores reduziram novamente a posição em – 2.536 lotes terminando o período comprados em apenas +19.309 lotes (na semana anterior estavam comprados em +22.835 lotes).

Na semana, o café valorizou praticamente +3,00% e o R$ +2,90% (terminando a sexta-feira @ 4,66 R$/US$). A correlação entre R$ x US$ segue positiva encontrando alguns “desajustes” pelo caminho. A correlação entre R$/US$/commodities existe! As variáveis dos “vasos comunicantes” para a formação dos preços continuam sendo “R$ valorizando => cotações em US$ subindo”; “R$ desvalorizando => cotações em US$ caindo”. E claro, “oferta maior que demanda => preços para baixo” e “oferta menor que demanda => preços firmes”.

Atenção produtores pois já tem “casas” estimando produção recorde para a safra 23/24 – acima dos +70/+75.000.000 sacas – e o R$ voltando a negociar acima dos 5,00 R$/US$. Ou seja, na safra 23/24 e 24/25 possivelmente veremos o mercado voltando a negociar abaixo dos @ +180 centavos de dólar por libra-peso em NY e mercado interno voltando a negociar ao redor dos + R$ 1.000/saca para o café tipo arábica e + R$ 550/600/saca para o robusta (salvo se algum “cisne negro” voltar a assombrar os mercados). O Set-23 fechou na última sexta-feira @ 214,60 centavos de dólar por libra-peso. O Dez-23 @ 210,95 centavos de dólar por libra-peso. E o Set-24 @ 200,45 centavos de dólar por libra-peso!!

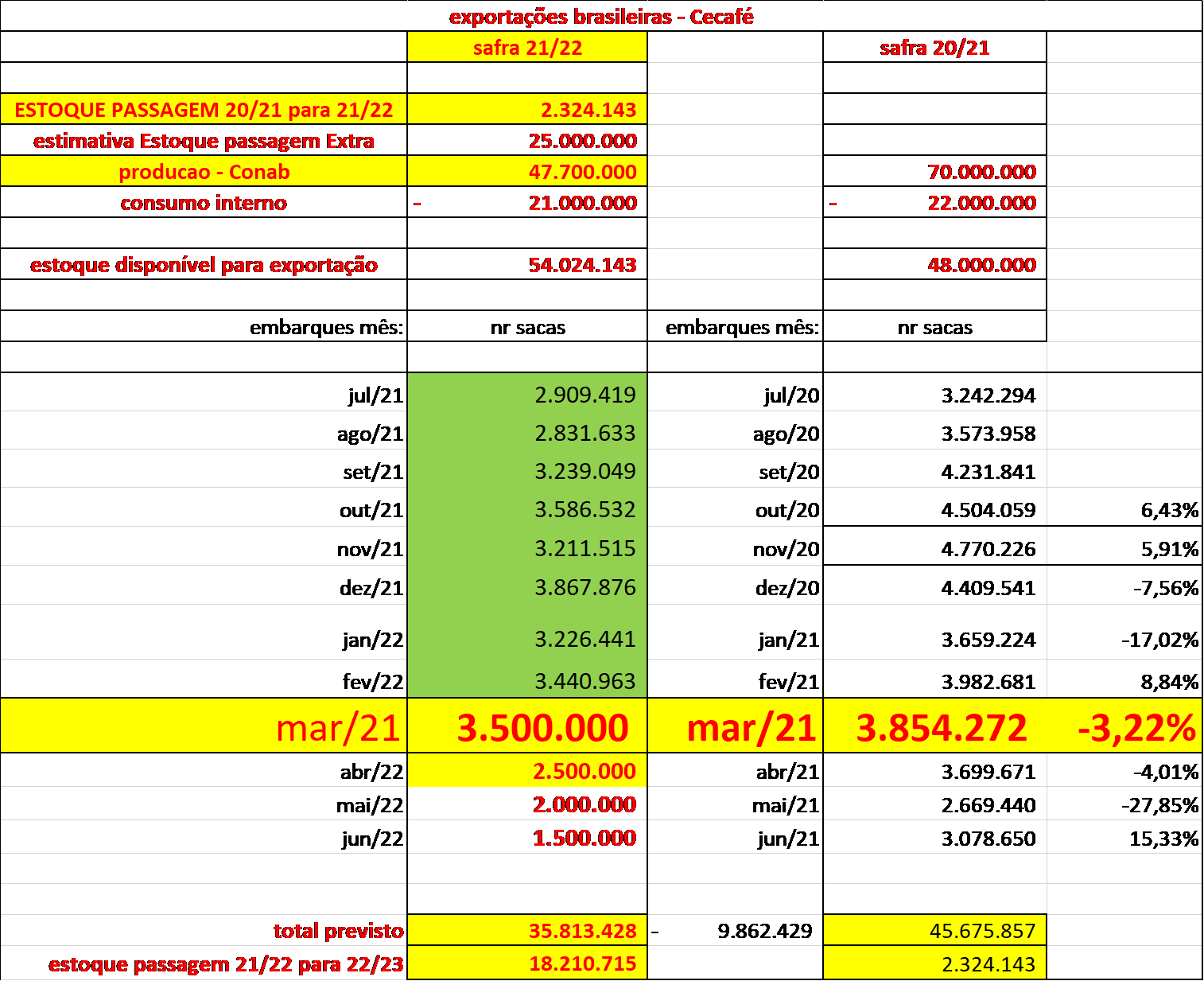

O Brasil, por enquanto, exportou em março-22 +3.185.894 sacas, com tendência a ultrapassar novamente as +3.500.000 sacas (o número final da Cecafé deverá ser publicado até o próximo dia 8 de abril). Como comparação, em março-21 o Brasil exportou +3.854.272 sacas (com uma safra 20/21 estimada nos +70.000.000 sacas)!

“Arredondando” os números, entre julho-21 até março-22 o Brasil já exportou +29.800.000 sacas (considerando exportação no mês de março-22 em +3.500.000 sacas). Considerando o número oficial da safra 21/22 pela Conab* em +47.700.000 sacas e um consumo interno em +21.000.000 sacas, então o Brasil teria disponível para exportar no período Julho-21/Junho-22 apenas +26.700.000 sacas! Considerando ainda que o Brasil exportará nos meses de abril/maio/junho-22 respectivamente +2,50/+2,0/+1,5 milhões de sacas, então o Brasil terá exportado na safra 21/22 +35.800.000 sacas!!

Considerando o consumo interno brasileiro em +1.750.000 sacas/mês e que o Brasil precisa ter estoque de passagem suficiente para abastecer tanto o mercado interno quanto o externo nos primeiros meses da safra seguinte (julho-agosto-setembro) então estimo que o estoque de passagem da safra 20/21 para a safra 21/22 estava entre +25/+30 milhões de sacas!

Melhor esse estoque de passagem acima “existir” e/ou a produção da safra 21/22 ter sido acima do número da Conab*. Caso contrário em breve o mercado vai levar um susto! E o Brasil não terá café para atender o seu mercado interno e/ou exportar durante os próximos 5 meses!

Nós todos seremos surpreendidos (analistas/traders/produtores/consultorias). Alguma “casa” vai estar certa e vai poder “esfregar na nossa “cara”: “Eu estava certo!! O estoque de passagem da safra 20/21 para a safra 21/22 foi de +X milhões de sacas; a produção da safra 21/22 em +Y milhões de sacas; consumo interno em +Z milhões de sacas; e o estoque de passagem da safra 21/22 para a safra 22/23 é de +W milhões de sacas”!

Mercado segue na mão dos fundos Por Marcelo Fraga Moreira

Mais uma semana onde Set-22 trabalhou com uma amplitude de +2.695 pontos. O contrato abriu a segunda-feira atingindo a cotação mínima do período @ 212,30 centavos de dólar por libra-peso (chegou a cair -965 pontos e terminou o dia @ 214,20 centavos de dólar por libra-peso – caindo “apenas” -685 pontos). Na terça-feira o mercado “acomodou”, negociando entre 216,95/213,70 centavos de dólar por libra-peso, fechando praticamente estável @ 214,45 centavos de dólar por libra-peso.

O “rallie” do mercado começou na quarta-feira, após o Set-22 voltar a testar o patamar dos 212,00 centavos de dólar por libra-peso (o suporte da média móvel dos 200 dias foi novamente testado e respeitado). Nos três pregões seguintes o Set-22 voltou a subir +1.675 pontos. Na sexta-feira, após negociar na máxima da semana @ 229,60 centavos de dólar por libra-peso, o Set-22 passou @ 227,70 centavos de dólar por libra-peso!

Na segunda-feira, quando o mercado rompeu o importante suporte da média móvel dos 9 dias (@ 221,00 centavos de dólar por libra-peso) os fundos entraram do lado vendedor, empurrando o mercado para baixo. Alguns “stops” foram acionados com o volume negociado no dia ultrapassando os +52.000 lotes! Nos outros 4 pregões, mesmo com o mercado voltando a subir os +1.675 pontos, o volume diário negociado foi baixo – ao redor dos +30.000 lotes/dia.

Segundo o CFTC* os fundos + especuladores reduziram novamente a posição em – 2.536 lotes terminando o período comprados em apenas +19.309 lotes (na semana anterior estavam comprados em +22.835 lotes).

Na semana, o café valorizou praticamente +3,00% e o R$ +2,90% (terminando a sexta-feira @ 4,66 R$/US$). A correlação entre R$ x US$ segue positiva encontrando alguns “desajustes” pelo caminho. A correlação entre R$/US$/commodities existe! As variáveis dos “vasos comunicantes” para a formação dos preços continuam sendo “R$ valorizando => cotações em US$ subindo”; “R$ desvalorizando => cotações em US$ caindo”. E claro, “oferta maior que demanda => preços para baixo” e “oferta menor que demanda => preços firmes”.

Atenção produtores pois já tem “casas” estimando produção recorde para a safra 23/24 – acima dos +70/+75.000.000 sacas – e o R$ voltando a negociar acima dos 5,00 R$/US$. Ou seja, na safra 23/24 e 24/25 possivelmente veremos o mercado voltando a negociar abaixo dos @ +180 centavos de dólar por libra-peso em NY e mercado interno voltando a negociar ao redor dos + R$ 1.000/saca para o café tipo arábica e + R$ 550/600/saca para o robusta (salvo se algum “cisne negro” voltar a assombrar os mercados). O Set-23 fechou na última sexta-feira @ 214,60 centavos de dólar por libra-peso. O Dez-23 @ 210,95 centavos de dólar por libra-peso. E o Set-24 @ 200,45 centavos de dólar por libra-peso!!

O Brasil, por enquanto, exportou em março-22 +3.185.894 sacas, com tendência a ultrapassar novamente as +3.500.000 sacas (o número final da Cecafé deverá ser publicado até o próximo dia 8 de abril). Como comparação, em março-21 o Brasil exportou +3.854.272 sacas (com uma safra 20/21 estimada nos +70.000.000 sacas)!

“Arredondando” os números, entre julho-21 até março-22 o Brasil já exportou +29.800.000 sacas (considerando exportação no mês de março-22 em +3.500.000 sacas). Considerando o número oficial da safra 21/22 pela Conab* em +47.700.000 sacas e um consumo interno em +21.000.000 sacas, então o Brasil teria disponível para exportar no período Julho-21/Junho-22 apenas +26.700.000 sacas! Considerando ainda que o Brasil exportará nos meses de abril/maio/junho-22 respectivamente +2,50/+2,0/+1,5 milhões de sacas, então o Brasil terá exportado na safra 21/22 +35.800.000 sacas!!

Considerando o consumo interno brasileiro em +1.750.000 sacas/mês e que o Brasil precisa ter estoque de passagem suficiente para abastecer tanto o mercado interno quanto o externo nos primeiros meses da safra seguinte (julho-agosto-setembro) então estimo que o estoque de passagem da safra 20/21 para a safra 21/22 estava entre +25/+30 milhões de sacas!

Melhor esse estoque de passagem acima “existir” e/ou a produção da safra 21/22 ter sido acima do número da Conab*. Caso contrário em breve o mercado vai levar um susto! E o Brasil não terá café para atender o seu mercado interno e/ou exportar durante os próximos 5 meses!

Nós todos seremos surpreendidos (analistas/traders/produtores/consultorias). Alguma “casa” vai estar certa e vai poder “esfregar na nossa “cara”: “Eu estava certo!! O estoque de passagem da safra 20/21 para a safra 21/22 foi de +X milhões de sacas; a produção da safra 21/22 em +Y milhões de sacas; consumo interno em +Z milhões de sacas; e o estoque de passagem da safra 21/22 para a safra 22/23 é de +W milhões de sacas”!

Mercado segue na mão dos fundos Por Marcelo Fraga Moreira

Mais uma semana onde Set-22 trabalhou com uma amplitude de +2.695 pontos. O contrato abriu a segunda-feira atingindo a cotação mínima do período @ 212,30 centavos de dólar por libra-peso (chegou a cair -965 pontos e terminou o dia @ 214,20 centavos de dólar por libra-peso – caindo “apenas” -685 pontos). Na terça-feira o mercado “acomodou”, negociando entre 216,95/213,70 centavos de dólar por libra-peso, fechando praticamente estável @ 214,45 centavos de dólar por libra-peso.

O “rallie” do mercado começou na quarta-feira, após o Set-22 voltar a testar o patamar dos 212,00 centavos de dólar por libra-peso (o suporte da média móvel dos 200 dias foi novamente testado e respeitado). Nos três pregões seguintes o Set-22 voltou a subir +1.675 pontos. Na sexta-feira, após negociar na máxima da semana @ 229,60 centavos de dólar por libra-peso, o Set-22 passou @ 227,70 centavos de dólar por libra-peso!

Na segunda-feira, quando o mercado rompeu o importante suporte da média móvel dos 9 dias (@ 221,00 centavos de dólar por libra-peso) os fundos entraram do lado vendedor, empurrando o mercado para baixo. Alguns “stops” foram acionados com o volume negociado no dia ultrapassando os +52.000 lotes! Nos outros 4 pregões, mesmo com o mercado voltando a subir os +1.675 pontos, o volume diário negociado foi baixo – ao redor dos +30.000 lotes/dia.

Segundo o CFTC* os fundos + especuladores reduziram novamente a posição em – 2.536 lotes terminando o período comprados em apenas +19.309 lotes (na semana anterior estavam comprados em +22.835 lotes).

Na semana, o café valorizou praticamente +3,00% e o R$ +2,90% (terminando a sexta-feira @ 4,66 R$/US$). A correlação entre R$ x US$ segue positiva encontrando alguns “desajustes” pelo caminho. A correlação entre R$/US$/commodities existe! As variáveis dos “vasos comunicantes” para a formação dos preços continuam sendo “R$ valorizando => cotações em US$ subindo”; “R$ desvalorizando => cotações em US$ caindo”. E claro, “oferta maior que demanda => preços para baixo” e “oferta menor que demanda => preços firmes”.

Atenção produtores pois já tem “casas” estimando produção recorde para a safra 23/24 – acima dos +70/+75.000.000 sacas – e o R$ voltando a negociar acima dos 5,00 R$/US$. Ou seja, na safra 23/24 e 24/25 possivelmente veremos o mercado voltando a negociar abaixo dos @ +180 centavos de dólar por libra-peso em NY e mercado interno voltando a negociar ao redor dos + R$ 1.000/saca para o café tipo arábica e + R$ 550/600/saca para o robusta (salvo se algum “cisne negro” voltar a assombrar os mercados). O Set-23 fechou na última sexta-feira @ 214,60 centavos de dólar por libra-peso. O Dez-23 @ 210,95 centavos de dólar por libra-peso. E o Set-24 @ 200,45 centavos de dólar por libra-peso!!

O Brasil, por enquanto, exportou em março-22 +3.185.894 sacas, com tendência a ultrapassar novamente as +3.500.000 sacas (o número final da Cecafé deverá ser publicado até o próximo dia 8 de abril). Como comparação, em março-21 o Brasil exportou +3.854.272 sacas (com uma safra 20/21 estimada nos +70.000.000 sacas)!

“Arredondando” os números, entre julho-21 até março-22 o Brasil já exportou +29.800.000 sacas (considerando exportação no mês de março-22 em +3.500.000 sacas). Considerando o número oficial da safra 21/22 pela Conab* em +47.700.000 sacas e um consumo interno em +21.000.000 sacas, então o Brasil teria disponível para exportar no período Julho-21/Junho-22 apenas +26.700.000 sacas! Considerando ainda que o Brasil exportará nos meses de abril/maio/junho-22 respectivamente +2,50/+2,0/+1,5 milhões de sacas, então o Brasil terá exportado na safra 21/22 +35.800.000 sacas!!

Considerando o consumo interno brasileiro em +1.750.000 sacas/mês e que o Brasil precisa ter estoque de passagem suficiente para abastecer tanto o mercado interno quanto o externo nos primeiros meses da safra seguinte (julho-agosto-setembro) então estimo que o estoque de passagem da safra 20/21 para a safra 21/22 estava entre +25/+30 milhões de sacas!

Melhor esse estoque de passagem acima “existir” e/ou a produção da safra 21/22 ter sido acima do número da Conab*. Caso contrário em breve o mercado vai levar um susto! E o Brasil não terá café para atender o seu mercado interno e/ou exportar durante os próximos 5 meses!

Nós todos seremos surpreendidos (analistas/traders/produtores/consultorias). Alguma “casa” vai estar certa e vai poder “esfregar na nossa “cara”: “Eu estava certo!! O estoque de passagem da safra 20/21 para a safra 21/22 foi de +X milhões de sacas; a produção da safra 21/22 em +Y milhões de sacas; consumo interno em +Z milhões de sacas; e o estoque de passagem da safra 21/22 para a safra 22/23 é de +W milhões de sacas”!

Com o quadro “oferta x demanda” acima, com os fundos “leves”, e com o inverno chegando, acredito que nas próximas semanas o mercado deverá seguir firme.

No Set-22 próximas resistências @ +231/+240/+254 centavos de dólar por libra-peso e suporte @ +222/220/211 centavos de dólar por libra-peso.

Produtores façam suas contas! Protejam-se para as safras 23/24 e 24/25 analisando a curva do dólar e as cotações em NY para os vencimentos Set-23 e Set-24.

Como sempre, ao solicitar as cotações cuidado com os “spreads/bocas de jacaré” que serão oferecidas pelas corretoras/bancos/tradings/cooperativas. Tomem cuidado com as operações alavancadas, acumuladores, operações estruturadas que “aparecem/desaparecem/dobram”, e com as “travas” sem hedge!

Ótima semana a todos!

*Marcelo Fraga Moreira é um profissional há mais de 30 anos atuando no mercado de commodities agrícolas, escreve este relatório sobre café semanalmente como colaborador da Archer Consulting.

Data: 03/04/2022 12:27 Nome do Usuário: Francisco Comentário: A conab calculava o estoque d passagem em 31/03 antes d entrar café novo. Qd se calcula em 30/06 Já tem muito café safra nova no mercado.

Data: 03/04/2022 12:23 Nome do Usuário: Francisco Comentário: Alguém explica pro sr. Marcelo, autor do artigo, q o brasil é um país continental, tem região q começa a colher no final d março, tem variedade precoce, tem impurezas no consumo interno.

Inserir Comentário

Inserir Comentário