Após o Set-22 ter negociado na mínima do mês @ 202,40 centavos de dólar por libra-peso no dia 10 de maio, na terça-feira dessa semana chegou a negociar @ 229,40 centavos de dólar por libra-peso, encerrando @ 216,00 centavos de dólar por libra-peso. Enquanto o mercado subiu +2.700 pontos os produtores torciam para os fundos + especuladores seguirem comprando. Alguns poucos produtores e muitos especuladores “comprados” torcendo para a geada vir forte: “A alegria para uns e a tristeza/prejuízo para muitos”.

Felizmente, para muitos, a geada prevista para a semana não ocorreu. E “infelizmente” para alguns, os fundos + especuladores voltaram as vendas. Na semana, segundo o CFTC* os fundos+especuladores aumentaram a posição comprada em +9.251 lotes e agora estão comprados em +23.824 lotes!

No “mercado de clima”, como sabemos, o mercado antecipa os “fatos” e normalmente “realiza” quando o fato não ocorre ou “explode” quando o fato ocorre!

Com o inverno chegando (começa no próximo dia 19 de junho) e de olho nas previsões meteorológicas o mercado segue tenso monitorando o rendimento inicial nas áreas já colhidas no robusta e em algumas fazendas do arábica. Os embarques continuam sendo monitorados de perto (segundo a Cecafé, até a última sexta-feira o Brasil já havia emitido autorização para embarcar no mês de maio-22 +1.450.000 sacas e já havia embarcado +860.000 sacas). Se o Brasil exportar +2,25 milhões de sacas em maio-22 e +1.75 milhões de sacas em junho-22 então o Brasil terá exportado no ano safra julho-21/junho-22 +36.744.000 sacas x +45.676.000 sacas referente julho-20/junho-21!

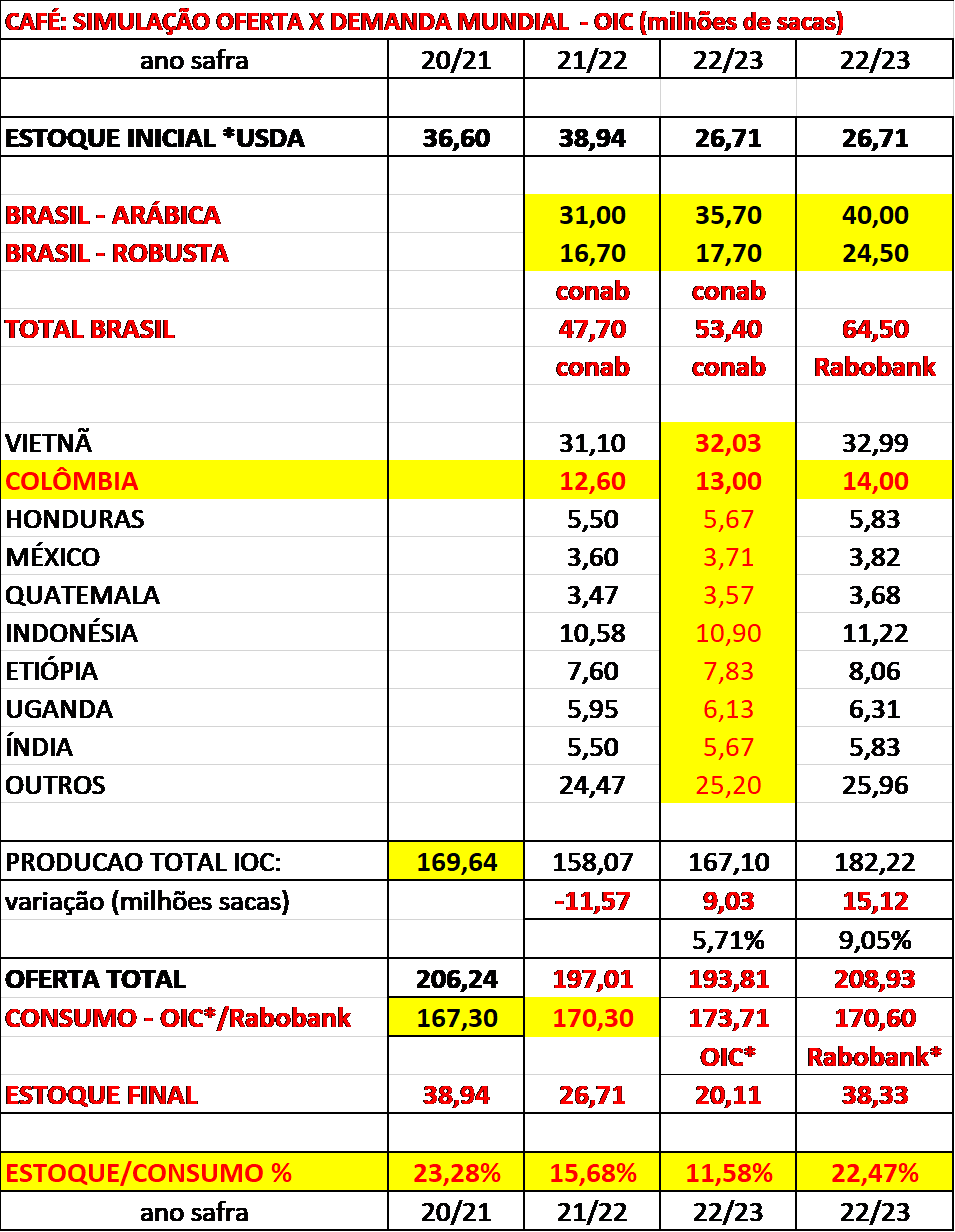

As estimativas para a próxima safra continuam sendo “revistas/atualizadas”. A revisão tão aguardada da Conab* foi finalmente publicada na quinta-feira e o Rabobank também soltou nova estimativa.

O número da Conab* (como previsto por muitos produtores e pelos analistas/consultores “com o pé na estrada”) foi reduzido para +53,40 milhões de sacas (sendo 35,70 milhões de sacas do café tipo arábica e 17,70 milhões de sacas do café tipo robusta) x a previsão anterior em +55,70 milhões de sacas (sendo 38,78 milhões de sacas do café tipo arábica e 16,90 milhões de sacas do café tipo robusta).

Infelizmente, mais uma vez, a Conab* perdeu a oportunidade para apresentar os números do estoque de passagem atualizados (safra 20/21 para a safra 21/22 e o estoque de passagem “atualizado” da safra 21/22 para a safra 22/23)… A pergunta que não quer calar: Por que? Nosso modelo considera um estoque de passagem da safra 20/21 para a safra 21/22 em +27,30 milhões de sacas e o estoque de passagem atual (da safra 21/22 para a safra 22/23) entre +15,50/+17,00 milhões de sacas.

Outro ponto importante publicado pela Conab* (e passando “despercebido” pela maioria do mercado) foi o aumento da área produtiva de café em +1,9% para 2,24 milhões de hectares, sendo 1,84 milhão em produção (+1,8% ante 2021) e 401 mil hectares em formação (+2,5%)! Quando parte dessa “área em formação” começar a produzir já a partir da próxima safra 23/24 e a pleno já a partir da safra 24/25 o Brasil vai “cuspir” +12.000.000 sacas (considerando produtividade média em 30 sacas/hectares)! Ou seja, tudo indo bem, para a próxima safra 23/24 uma produção entre +70/+80 milhões é bem possível. A safra recorde 20/21 (quando o Brasil colheu as +70 milhões de sacas) considerava área plantio/produção em +1.800.000 hectares!

Do outro lado, o Rabobank publicou novas estimativas e dessa vez com viés ainda mais baixista. Acredita na redução do consumo global para apenas +170,60 milhões de sacas (senão me engano esta é a primeira estimativa indicando redução no consumo global). Justificam a queda no consumo em função da redução do consumo na China (em pelo menos -10% se as restrições com o Covid-19 continuarem por mais tempo), redução em -25% na Rússia e queda no consumo brasileiro (em função do aumento dos preços). Vale lembrar que o OIC* estima aumento no consumo global em +2% ao ano. Pela OIC*, o consumo global para a safra 22/23 está previsto em +173,71 milhões de sacas.

O Rabobank estima uma produção global +172,30 milhões de sacas, resultando num superavit em +1,70 milhões de sacas. O grande “X” da questão está no tamanho da safra brasileira 22/23 onde o Rabobank continua apostando em +64,50 milhões de sacas! Apenas a diferença entre os números da Conab* e do OIC* x os números do Rabobank é de “apenas” +14,20 milhões de sacas – apenas “uma Colômbia”!

Como já falamos aqui, o mercado é livre para publicar seus números. Muitos produtores estão questionando os números das empresas privadas, consultorias, bancos, e até mesmo da Conab*. Ora, o mercado vive em fazer análises, projeções, “tomar posições”, “comprar x vender”… As estimativas existem para serem analisadas. “Coloquem tudo no liquidificador”, filtrem os números, e tomem suas conclusões/posições! Ninguém é obrigado a “comprar ou vender” pelo preço de hoje/futuro. Mas o “mercado é soberano”! E a lei da “oferta x demanda” sempre vai prevalecer!

Muitos produtores estavam e estão se sentindo lesados com a movimentação do mercado. Desde agosto de 2021, enquanto os fundos + especuladores empurraram o mercado dos +180,00 para os +253 centavos de dólar por libra-peso os produtores “amavam” os fundos+especuladores + “analistas/consultores altistas”! Quando começou a guerra (já há quase 4 meses) e os fundos + especuladores viraram as mãos e o Set-22 voltou a beliscar os +200 centavos de dólar por libra-peso, os mesmos viraram os vilões do mercado.

Muitos produtores estão se sentindo lesados pelas cooperativas/tradings. Alegam que quando os preços sobem em NY os mesmos não são repassados integralmente para os produtores. Por outro lado, quando os preços caem/”despencam” em NY então nesse momento a correção dos preços são repassados imediatamente para os produtores!

Como já falamos aqui há praticamente 2 anos, os produtores precisam se organizar, aprender a utilizar as ferramentas de hedge já disponíveis nos mercados! 1, 2 andorinhas não fazem verão! Mas 5-10-50 sim! Já sugerimos aos produtores montarem “pequenos grupos”, “pools de comercialização / pools de compra”. 500 sacas nas mãos de um “pequeno produtor” poderá ganhar forças para uma melhor comercialização em um grupo que vier a negociar 500/1.000/5.000/50.000 sacas de café! Aprendam a realizar as operações de hedge e a comercializar a safra adotando novos parâmetros de comercialização (onde o produtor terá o direito mas não a obrigação em vender o seu produto por um determinado preço mínimo) e onde poderão continuar participando de uma eventual “alta” ou vender apenas o que tiver produzido (caso houver uma quebra na sua produção). Não se façam de “vitimas”/”reféns do mercado”!

Da mesma forma que o produtor “sabe produzir” existem profissionais que sabem e podem instruir/auxiliar o produtor a maximizar seus resultados. Como em todo lugar, existem os “bons e os maus”. Busquem o aprendizado, a profissionalização dos seus negócios. Como sabemos, a agricultura é uma empresa a céu aberto. Uma geada, um vendaval, uma enchente poderá gerar prejuízos elevados e até sem volta!

Abaixo o planilha referente ao quadro “oferta x demanda” considerando os dados da Conab*/OIC* x os números do Rabobank:

Se o Rabobank estiver correto (o que nesse momento não acredito) creio que o mercado poderá voltar a buscar os 150/160 centavos de dólar por libra-peso! Caso contrário, se a Conab*/IOC* estiverem corretos para a safra 22/23 e a safra 23/24 vier abaixo das +70.000.000 sacas, então os +300 centavos de dólar por libra-peso é “logo aí”!!

Novamente, aproveitem as oportunidades que os fundos+especuladores irão proporcionar daqui pra frente e protejam-se. Tanto contra o inverno atual (contra o Set-22) quanto para as próximas safras 23/24 e 24/25 em diante! Cuidado com as “travas fixas” sem “contra-hedge”! PROTEJAM-SE. O INVERNO AINDA NÃO COMEÇOU!!

No Set-22 a média-móvel dos 200 dias @ 219,30 centavos de dólar por libra-peso e a média-móvel dos 100 @ @ 228,40 centavos de dólar por libra-peso continuam sendo importantes resistências! E próximo suporte relevante @ 207,70 centavos de dólar por libra-peso. O indicador estocástico segue indicando venda…

No Set-23 resistências @ 212/219,40/223,80 centavos de dólar por libra-peso e suporte @ 200,10 centavos de dólar por libra-peso.

Ótima semana a todos!

Marcelo Fraga Moreira é um profissional há mais de 30 anos atuando no mercado de commodities agrícolas, escreve este relatório sobre café semanalmente como colaborador da Archer Consulting.

Data: 22/05/2022 12:43 Nome do Usuário: Francisco Comentário: Portanto sr. Marcelo 1,9 milhões de ha em produção, precisariam d uma produtividade d 40scs/ha para se chegar a 76 milhões de sacas. Com esse clima acho impossível para as colheitas de 2023 e 2024.

Data: 22/05/2022 12:35 Nome do Usuário: Francisco Comentário: Qd a conab diz área total 2,24 prod 1,84 e 401 em formação. Safra q vem ou na outra NÃO teremos 2,24 em produção. Sempre teremos quase esses mesmos números. Variando uns 2%, entre eles.

Data: 22/05/2022 12:29 Nome do Usuário: Francisco Comentário: Sr. Marcelo espero q visite essa página. "Cuspir café " uma fazenda produzindo a 10 anos, sempre vai ter no mínimo 20% das lavouras podadas ou arrancadas para plantio de novas variedades mais produtiv

Inserir Comentário

Inserir Comentário