Por Marcelo Fraga Moreira Mercado segue nervoso, sem direção, ao sabor das “notícias plantadas” dos “chutadores de plantão”, das casas/agentes com seus “interesses próprios”. Essas “notícias/rumores/fake news” soam como “música” para os fundos + especuladores. No final do dia, na verdade, ninguém sabe é nada! Mas “sem notícias” não existe volatilidade e mercado sem volatilidade não tem graça para os “grandes players”, para os fundos+especuladores, bancos e corretoras! Sem volatilidade, sem “riscos iminentes” eles vão oferecer/vender serviços/consultorias/estruturas/proteção pra quem?

Na semana o Set-22 trabalhou com uma amplitude de +2.765 pontos! Oscilou entre 224,10 / 241,75 / 231,60 e fechou @ 232,25 centavos de dólar por libra-peso. Mesmo com a semana “curta” (feriado em Nova Iorque na segunda-feira e em Londres na quinta-feira e na sexta-feira) a média diária dos contratos negociados em Nova Iorque foi acima dos +46.500 lotes (sem considerar o mercado de opções)!

Entre a quarta-feira da semana passada e a terça-feira dessa semana (com o Set-22 subindo +2.010 pontos) os fundos + especuladores voltaram às compras e agora estão “comprados” em +26.098 lotes! Aumentaram a posição em +6.798 lotes ou +35%! Os fundos + especuladores continuam com a posição comprada “leve” (recentemente estavam comprados em +45.000 lotes). Qualquer novo “gatilho”, com novos “stops” sendo acionados, poderemos ver mais “sangue” no mercado e novas altas! Nesse início complicado da safra brasileira 22/23 e o inverno chegando ficar “short” agora é muito perigoso!

Produtores: nos movimentos de alta aproveitem para comprar proteção contra a baixa contra o Set-23 (nessa semana foi possível comprar a “Put-Spread*” +220/-180 vendendo a “Call*” -280 centavos de dólar por libra-peso a custo zero. Essa estrutura garantia ao produtor um preço entre +1.450/+1.845 R$/saca desde que o Set-23 encerre acima dos +180 centavos de dólar por libra-peso no dia 11/ago/2.023)! E nos movimentos de baixa para comprar proteção contra eventual geada/aumento dos preços no curto prazo, contra o Set-22, através da compra de opções de compra “Call*” ou “Call-Spreads*”, ou até mesmo através do contrato de café na B3*.

Na semana tivemos “notícias” de todos os lados pra todos os “gostos”:

– a produção mundial vai ter superavit em +1,7 milhões de sacas, porém o consumo no primeiro trimestre aumentou +6%;

– a seca e a falta de chuvas no Brasil já estão prejudicando a safra 23/24!! (falta de chuvas onde? Com a frente fria trazendo chuvas/garoa por praticamente toda região sul/sudeste? E mais chuvas previstas para as próximas semanas?

– o Real voltou a valorizar! Essa a grande “desculpa” para quando o mercado sobe ou desce e o “analista” não tem uma boa justificativa/”desculpa” para escrever… então, “blame it on the R$”! (novamente, o R$ praticamente oscilou entre 4,70/4,85 R$/US$ e fechou a semana @ 4,7780 R$/US$ – enquanto o R$ chegou a valorizar +1% o café subiu +5,24%).

– China voltou a suspender as restrições internas referente ao lockdown do Covid-19 e anunciou novo pacote para aquecer a economia. Com isso o consumo chinês de café deverá aumentar! Ora, após essa noticia “altista” o Set-22 chegou a cair -1.000 pontos!

– a guerra completou ontem 100 dias! Infelizmente… Alguns pregam que com a guerra o consumo de café aumentará. Pois é estimulante para os soldados!… E a população destruída? Vai beber o que? +100/+150.000 soldados no front da guerra vão compensar o consumo destruído de 4-10-30 milhões de pessoas afetadas diretamente por esse conflito? E algum desses “gênios” já conseguiu quantificar quantas xícaras de café cada soldado está bebendo por dia? Será que agora existe o “coffee-break” no front de batalha? Tem cada uma…

– e por último, agora os compradores/indústria “saíram” do mercado aguardando a pressão vendedora da safra. Se os produtores se unirem e venderem “da mão pra boca” em breve os compradores e indústria vão voltar correndo pro mercado pra disputar a tapa o café disponível!

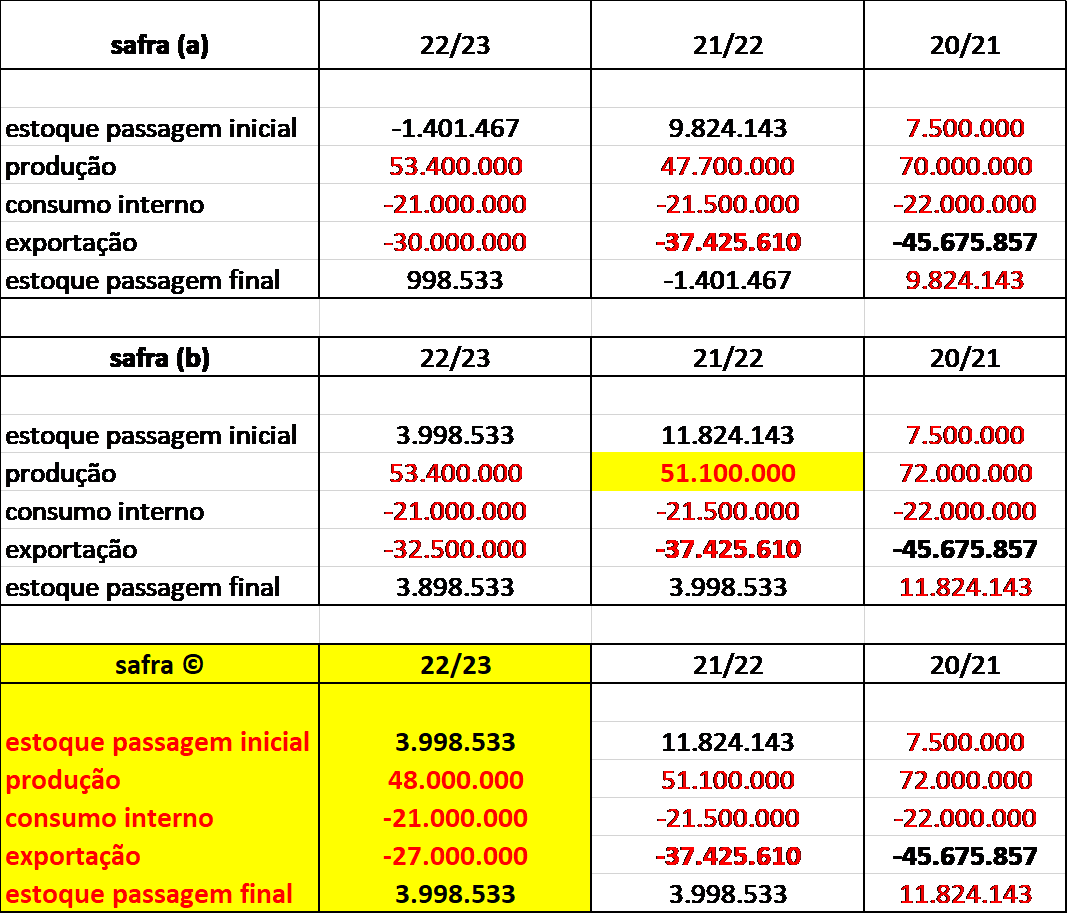

Voltando ao que interessa: As safras brasileiras 20/21, 21/22 e 22/23!

Novamente o estoque de passagem da safra 19/20 para a safra 20/21, e da safra 21/22 para a safra 22/23 continuam uma incógnita. As produções das safras 20/21, 21/22 e 22/23 também podem/precisam ser ajustadas para os números “fecharem”.

Considerando o feedback do trader mencionado no relatório da semana passada e ajustando os estoques de passagem das últimas 3 safras para +7,50 / 4,00 e 3,90 milhões de sacas então os números do quadro “oferta/demanda” precisam ser ajustados!

Fazendo os “números de trás pra frente”, considerando os estoques de passagem acima, o consumo interno brasileiro em +22,00 / +21,50 / +21,00 milhões de sacas (nos anos safras 20/21, 21/22 e 22/23 respectivamente), as exportações com base nos dados da Cecafe* (safra 20/21 já fechado; safra 21/22 ainda em aberto – podendo ficar entre +37/+38 milhões de sacas e safra 22/23 nossa estimativa) então a grande dúvida continua sendo o tamanho da safra brasileira e o consumo interno. Até o momento, o único número que todo o mercado concorda é número da exportação! Então, basicamente a Conab* e ABIC* precisam rever/analisar seus números (números abaixo em sacas).

Façam suas análises, ajustes e posicionem-se conforme a visão de cada um!

O mercado interno segue travado. Muitos produtores continuam reportando problemas com suas lavouras. Muitos estão tendo dificuldades em contratar mão-de-obra. Os jovens (abaixo dos 40 anos) não querem trabalhar na colheita. Os mais experientes (acima dos 50 anos) já estão cansados, com limitações físicas/saúde (a idade chega pra todos). O rendimento nas lavouras está muito abaixo do esperado e o valor da diária que está sendo pago para o trabalhador não está compensando os gastos com a mão-de-obra. A colheita mecanizada está mais cara do que o ano passado e o rendimento também inferior ao esperado.

Alguns produtores já estão deixando de colher a safra atual. Preferem deixar os frutos no chão e combater a broca/ferrugem e “torcer” pela recuperação dos preços, da lavoura para a safra 23/24.

Em muitas regiões (cerrado mineiro, mogiana, zona da mata) muitos produtores reportando quebras acima dos +40%/+50%! Armazéns que já deveriam estar recebendo 30-50 caminhões por dia nessa época do ano estão praticamente vazios.

Será que a safra 22/23 vai atingir os números da Conab* em +53,40 milhões de sacas? Se para +53,40 milhões de sacas já está difícil, imaginem então para atingir os números do Rabobank em +64,50 milhões de sacas!

Deve ter muito gente/cliente/cooperativa “vendido” nesse mercado! Ou prestes a ser “estopado”!

Daqui pra frente, muito cuidado!

No Set-22, após negociar acima da média-móvel dos 50 dias, agora novas resistências @ 237,60 / 245,00 / 250,00 e 256,60 centavos de dólar por libra-peso. Suportes @ 228,20 / 222,30 / 220,00 centavos de dólar por libra-peso.

Ótima semana a todos!

*Marcelo Fraga Moreira é um profissional há mais de 30 anos atuando no mercado de commodities agrícolas, escreve este relatório sobre café semanalmente como colaborador da Archer Consulting.

Inserir Comentário

Inserir Comentário