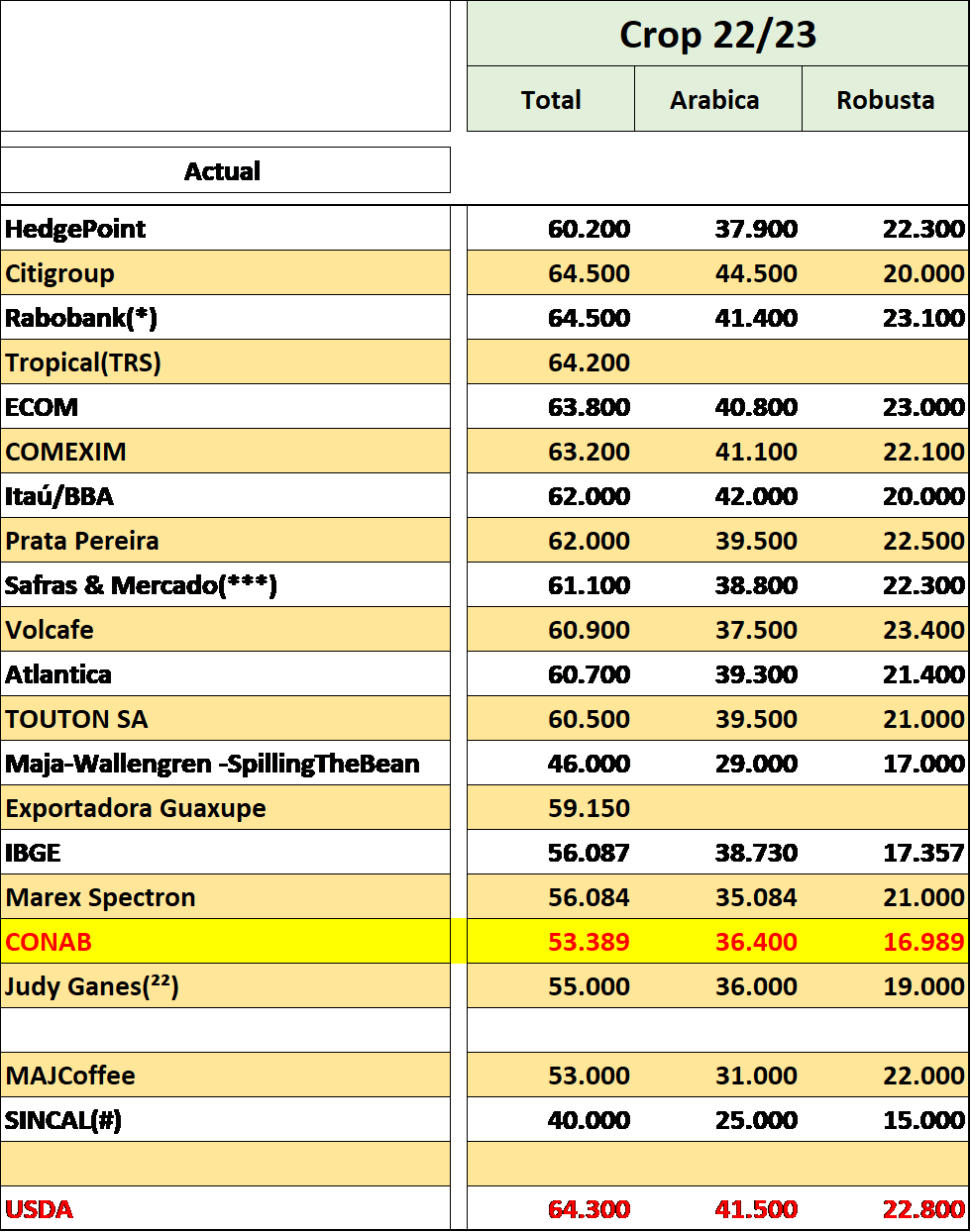

O efeito dos vendavais durante o final da semana passada nas regiões do Espirito Santo, Bahia e Minas Gerais e a preocupação com a falta das chuvas nas demais regiões produtoras (já prejudicando a safra 23/24) animaram o mercado. Na semana os contratos Set-22 e Dez-22 subiram praticamente +3.000 pontos (mínima / máxima / fechamento no Set-22 respectivamente +213,55 / +246,90 / +238,10 centavos de dólar por libra-peso). Junto com os problemas climáticos o mercado também começou a acordar com a Cooxupé finalmente reconhecendo que a safra 22/23 foi menor que o esperado (porém não divulgaram seus números). E a Safras e Mercado também informou que safra 22/23 deverá ficar abaixo dos +61,10 milhões de sacas (também não informou sua estimativa final).

A safra do café tipo arábica está praticamente finalizada. A grande pergunta que muitos continuam fazendo é: “Onde está o café colhido”?

Quando as principais casas/bancos começarem a rever seus números o mercado vai andar e muito. Imaginem um “erro” interno em +10/+14/+20 milhões de sacas a menor, por exemplo, numa mesa do Rabobank, Itau-BBA, JPMorgan, Santander, Nestle, etc. O Rabobank havia publicado uma expectativa para a safra 22/23 em +64,5 milhões de sacas (+41,40 milhões de sacas do café tipo arábica e +23,10 milhões de sacas do café tipo robusta). Da mesma forma o Itaú-BBA continua acreditando nos números fornecidos pelo USDA.

O Rabobank também publicou relatório recente estimando que o café terminará o semestre-22 próximo dos +200,00 centavos de dólar por libra-peso. Será que vamos ver o mercado corrigindo -10%/-15% nos próximos 4 meses? Tudo pode acontecer (se o R$ desvalorizar -10%/-15% e voltar a negociar próximo dos +5,70/+5.80 R$/US$ então o café poderia corrigir). Nos últimos pregões essa correlação R$/US$ x cotação em US$ em Nova Iorque não teve aderência. Enquanto o R$ valorizou +2,36% o café valorizou +12,50%!

Segundo o último relatório do CFTC os fundos + especuladores aumentaram a posição comprada em +4.915 lotes e agora estão comprados em +25.670 lotes.

“Pelos dados da CFTC (Commodity Futures Trading Commission) divulgados nesta sexta-feira, 26 de julho referente ao dia 23 de agosto, mostra alta de 24,8% nas posições líquidas compradas de fundos para 23.523 lotes, cerca de 4.674 a mais. As posições abertas ficaram estáveis passando 227.404 lotes para 227.732 lotes na bolsa de NY.

Segundo os números apresentados, levando-se em consideração apenas as posições futuras os grandes fundos possuíam 23.523 posições líquidas compradas (32.523 posições compradas e 8.746 posições vendidas), no último dia 23 de agosto. No relatório anterior, referente a 16 de agosto, eles tinham 18.849 posições líquidas compradas (28.575 posições compradas e 9.726 posições vendidas).

As empresas comerciais aumentaram suas posições líquidas vendidas, registravam no dia 23 um saldo de 67.745 posições líquidas vendidas (72.745 posições compradas e 140.292 vendidas). No relatório anterior do dia 16, possuíam 62.633 posições líquidas vendidas (77.128 posições compradas e 139.761 vendidas).

Os fundos de índice aumentaram o saldo líquido compradas no período, passando de 41.879 lotes (53.459 comprados e 11.580 vendidas), no dia 16, para 42.120 lotes (53.865 comprados e 11.746 vendidas), no dia 22.”

Cheiro de sangue no mercado! Imaginem todas essas posições “vendidas” esperando os preços voltarem para os +200,00 centavos de dólar por libra-peso! Considerando +228.000 lotes em aberto – aproximadamente 65,60 milhões de sacas (sem considerar as posições em opções) apenas nessa semana os vendidos precisaram enviar aproximadamente “apenas” +36,00 US$/saca ou +2,40 bilhões de dólares! Cada 1.000 pontos equivalem a aproximadamente +14,00 US$/saca! Imaginem se o Dez-22 for buscar os +280/+300 centavos de dólar por libra-peso. Façam suas contas!

Da mesma forma alguns produtores brasileiros que realizaram as vendas através das famosas “travas” para os próximos 3-4 anos também estão “sangrando”. Muitos realizaram vendas ao redor dos +600/+700 R$/saca para entregar produto e agora estão renegociando suas entregas. Imaginem produtores do café tipo arábica onde inicialmente a safra 22/23 foi estimada em +40/+45 milhões de sacas e agora sofreram uma “quebra” em -10,00 milhões de sacas. Tomando por base uma média para o café negociado no mercado interno ao redor dos +1.400 R$/saca, então os produtores “vendidos” e com problemas na safra estão com uma “quebra financeira” ao redor dos +7,50 bilhões de reais (aproximadamente +1,50 bilhões de US$)!

Existem rumores no mercado onde as cooperativas / tradings estão indicando “interesse de compra” a X R$/saca para não “puxar preço” e acabam pagando +50/80 R$/saca em “off” para conseguir originar e comprar “lote”!

Nessa semana já tivemos negócios reportados acima dos +1.500 R$/saca para café tipo arábica e entre +730/+780 R$/saca para o café tipo robusta. Seguimos acreditando que o “spread” entre o café tipo arábica padrão “bebida rio” e o café tipo robusta vai fechar!

Durante os últimos 2 anos, em todos nossos comentários semanais, procuramos mostrar para os produtores “vendidos” para as safras atual e futuras alternativas para comprar proteção, seguro contra o “mercado andar”. Foram apresentadas inúmeras estratégias e sugestões para a compra de opções de compra “call” e estruturas “call-spreads” desde quando o mercado negociava ao redor dos +160/+180 centavos de dólar por libra-peso. Infelizmente o “bonde passou”. Para os “vendidos” seguimos sugerindo a compra de proteção e “estopar” o prejuízo! Melhor saber que já vão ter um prejuízo de -800/-900 R$/saca e trabalhar/renegociar as entregas para diluir esse prejuízo nos próximos anos, ou continuar “em aberto” com um café que poderá continuar subindo e buscar os +1.600 / +2.000 / +2.500 R$/saca!

No curto prazo poderemos ver uma realização entre -1.000/-1.500 pontos. O mercado subiu muito rápido e uma correção de curto prazo será saudável.

Vamos continuar acompanhando os estoques certificados americanos (terminaram a semana com +658.857 sacas e com +132.700 aguardando certificação) e os embarques do Brasil. O Brasil deverá terminar o mês de agosto embarcando aproximadamente +3,00 milhões de sacas. Para os próximos 10 meses? Novamente a pergunta do “1 não, dos 10 milhões de dólares”.

Segue a tabela com as estimativas da safra 22/23 (se alguém tiver números atualizados por favor nos enviem):

Qual o tamanho da safra 22/23?

Por Marcelo Fraga Moreira

O efeito dos vendavais durante o final da semana passada nas regiões do Espirito Santo, Bahia e Minas Gerais e a preocupação com a falta das chuvas nas demais regiões produtoras (já prejudicando a safra 23/24) animaram o mercado. Na semana os contratos Set-22 e Dez-22 subiram praticamente +3.000 pontos (mínima / máxima / fechamento no Set-22 respectivamente +213,55 / +246,90 / +238,10 centavos de dólar por libra-peso). Junto com os problemas climáticos o mercado também começou a acordar com a Cooxupé finalmente reconhecendo que a safra 22/23 foi menor que o esperado (porém não divulgaram seus números). E a Safras e Mercado também informou que safra 22/23 deverá ficar abaixo dos +61,10 milhões de sacas (também não informou sua estimativa final).

A safra do café tipo arábica está praticamente finalizada. A grande pergunta que muitos continuam fazendo é: “Onde está o café colhido”?

Quando as principais casas/bancos começarem a rever seus números o mercado vai andar e muito. Imaginem um “erro” interno em +10/+14/+20 milhões de sacas a menor, por exemplo, numa mesa do Rabobank, Itau-BBA, JPMorgan, Santander, Nestle, etc. O Rabobank havia publicado uma expectativa para a safra 22/23 em +64,5 milhões de sacas (+41,40 milhões de sacas do café tipo arábica e +23,10 milhões de sacas do café tipo robusta). Da mesma forma o Itaú-BBA continua acreditando nos números fornecidos pelo USDA.

O Rabobank também publicou relatório recente estimando que o café terminará o semestre-22 próximo dos +200,00 centavos de dólar por libra-peso. Será que vamos ver o mercado corrigindo -10%/-15% nos próximos 4 meses? Tudo pode acontecer (se o R$ desvalorizar -10%/-15% e voltar a negociar próximo dos +5,70/+5.80 R$/US$ então o café poderia corrigir). Nos últimos pregões essa correlação R$/US$ x cotação em US$ em Nova Iorque não teve aderência. Enquanto o R$ valorizou +2,36% o café valorizou +12,50%!

Segundo o último relatório do CFTC os fundos + especuladores aumentaram a posição comprada em +4.915 lotes e agora estão comprados em +25.670 lotes.

“Pelos dados da CFTC (Commodity Futures Trading Commission) divulgados nesta sexta-feira, 26 de julho referente ao dia 23 de agosto, mostra alta de 24,8% nas posições líquidas compradas de fundos para 23.523 lotes, cerca de 4.674 a mais. As posições abertas ficaram estáveis passando 227.404 lotes para 227.732 lotes na bolsa de NY.

Segundo os números apresentados, levando-se em consideração apenas as posições futuras os grandes fundos possuíam 23.523 posições líquidas compradas (32.523 posições compradas e 8.746 posições vendidas), no último dia 23 de agosto. No relatório anterior, referente a 16 de agosto, eles tinham 18.849 posições líquidas compradas (28.575 posições compradas e 9.726 posições vendidas).

As empresas comerciais aumentaram suas posições líquidas vendidas, registravam no dia 23 um saldo de 67.745 posições líquidas vendidas (72.745 posições compradas e 140.292 vendidas). No relatório anterior do dia 16, possuíam 62.633 posições líquidas vendidas (77.128 posições compradas e 139.761 vendidas).

Os fundos de índice aumentaram o saldo líquido compradas no período, passando de 41.879 lotes (53.459 comprados e 11.580 vendidas), no dia 16, para 42.120 lotes (53.865 comprados e 11.746 vendidas), no dia 22.”

Cheiro de sangue no mercado! Imaginem todas essas posições “vendidas” esperando os preços voltarem para os +200,00 centavos de dólar por libra-peso! Considerando +228.000 lotes em aberto – aproximadamente 65,60 milhões de sacas (sem considerar as posições em opções) apenas nessa semana os vendidos precisaram enviar aproximadamente “apenas” +36,00 US$/saca ou +2,40 bilhões de dólares! Cada 1.000 pontos equivalem a aproximadamente +14,00 US$/saca! Imaginem se o Dez-22 for buscar os +280/+300 centavos de dólar por libra-peso. Façam suas contas!

Da mesma forma alguns produtores brasileiros que realizaram as vendas através das famosas “travas” para os próximos 3-4 anos também estão “sangrando”. Muitos realizaram vendas ao redor dos +600/+700 R$/saca para entregar produto e agora estão renegociando suas entregas. Imaginem produtores do café tipo arábica onde inicialmente a safra 22/23 foi estimada em +40/+45 milhões de sacas e agora sofreram uma “quebra” em -10,00 milhões de sacas. Tomando por base uma média para o café negociado no mercado interno ao redor dos +1.400 R$/saca, então os produtores “vendidos” e com problemas na safra estão com uma “quebra financeira” ao redor dos +7,50 bilhões de reais (aproximadamente +1,50 bilhões de US$)!

Existem rumores no mercado onde as cooperativas / tradings estão indicando “interesse de compra” a X R$/saca para não “puxar preço” e acabam pagando +50/80 R$/saca em “off” para conseguir originar e comprar “lote”!

Nessa semana já tivemos negócios reportados acima dos +1.500 R$/saca para café tipo arábica e entre +730/+780 R$/saca para o café tipo robusta. Seguimos acreditando que o “spread” entre o café tipo arábica padrão “bebida rio” e o café tipo robusta vai fechar!

Durante os últimos 2 anos, em todos nossos comentários semanais, procuramos mostrar para os produtores “vendidos” para as safras atual e futuras alternativas para comprar proteção, seguro contra o “mercado andar”. Foram apresentadas inúmeras estratégias e sugestões para a compra de opções de compra “call” e estruturas “call-spreads” desde quando o mercado negociava ao redor dos +160/+180 centavos de dólar por libra-peso. Infelizmente o “bonde passou”. Para os “vendidos” seguimos sugerindo a compra de proteção e “estopar” o prejuízo! Melhor saber que já vão ter um prejuízo de -800/-900 R$/saca e trabalhar/renegociar as entregas para diluir esse prejuízo nos próximos anos, ou continuar “em aberto” com um café que poderá continuar subindo e buscar os +1.600 / +2.000 / +2.500 R$/saca!

No curto prazo poderemos ver uma realização entre -1.000/-1.500 pontos. O mercado subiu muito rápido e uma correção de curto prazo será saudável.

Vamos continuar acompanhando os estoques certificados americanos (terminaram a semana com +658.857 sacas e com +132.700 aguardando certificação) e os embarques do Brasil. O Brasil deverá terminar o mês de agosto embarcando aproximadamente +3,00 milhões de sacas. Para os próximos 10 meses? Novamente a pergunta do “1 não, dos 10 milhões de dólares”.

Segue a tabela com as estimativas da safra 22/23 (se alguém tiver números atualizados por favor nos enviem):

Qual o tamanho da safra 22/23?

Por Marcelo Fraga Moreira

O efeito dos vendavais durante o final da semana passada nas regiões do Espirito Santo, Bahia e Minas Gerais e a preocupação com a falta das chuvas nas demais regiões produtoras (já prejudicando a safra 23/24) animaram o mercado. Na semana os contratos Set-22 e Dez-22 subiram praticamente +3.000 pontos (mínima / máxima / fechamento no Set-22 respectivamente +213,55 / +246,90 / +238,10 centavos de dólar por libra-peso). Junto com os problemas climáticos o mercado também começou a acordar com a Cooxupé finalmente reconhecendo que a safra 22/23 foi menor que o esperado (porém não divulgaram seus números). E a Safras e Mercado também informou que safra 22/23 deverá ficar abaixo dos +61,10 milhões de sacas (também não informou sua estimativa final).

A safra do café tipo arábica está praticamente finalizada. A grande pergunta que muitos continuam fazendo é: “Onde está o café colhido”?

Quando as principais casas/bancos começarem a rever seus números o mercado vai andar e muito. Imaginem um “erro” interno em +10/+14/+20 milhões de sacas a menor, por exemplo, numa mesa do Rabobank, Itau-BBA, JPMorgan, Santander, Nestle, etc. O Rabobank havia publicado uma expectativa para a safra 22/23 em +64,5 milhões de sacas (+41,40 milhões de sacas do café tipo arábica e +23,10 milhões de sacas do café tipo robusta). Da mesma forma o Itaú-BBA continua acreditando nos números fornecidos pelo USDA.

O Rabobank também publicou relatório recente estimando que o café terminará o semestre-22 próximo dos +200,00 centavos de dólar por libra-peso. Será que vamos ver o mercado corrigindo -10%/-15% nos próximos 4 meses? Tudo pode acontecer (se o R$ desvalorizar -10%/-15% e voltar a negociar próximo dos +5,70/+5.80 R$/US$ então o café poderia corrigir). Nos últimos pregões essa correlação R$/US$ x cotação em US$ em Nova Iorque não teve aderência. Enquanto o R$ valorizou +2,36% o café valorizou +12,50%!

Segundo o último relatório do CFTC os fundos + especuladores aumentaram a posição comprada em +4.915 lotes e agora estão comprados em +25.670 lotes.

“Pelos dados da CFTC (Commodity Futures Trading Commission) divulgados nesta sexta-feira, 26 de julho referente ao dia 23 de agosto, mostra alta de 24,8% nas posições líquidas compradas de fundos para 23.523 lotes, cerca de 4.674 a mais. As posições abertas ficaram estáveis passando 227.404 lotes para 227.732 lotes na bolsa de NY.

Segundo os números apresentados, levando-se em consideração apenas as posições futuras os grandes fundos possuíam 23.523 posições líquidas compradas (32.523 posições compradas e 8.746 posições vendidas), no último dia 23 de agosto. No relatório anterior, referente a 16 de agosto, eles tinham 18.849 posições líquidas compradas (28.575 posições compradas e 9.726 posições vendidas).

As empresas comerciais aumentaram suas posições líquidas vendidas, registravam no dia 23 um saldo de 67.745 posições líquidas vendidas (72.745 posições compradas e 140.292 vendidas). No relatório anterior do dia 16, possuíam 62.633 posições líquidas vendidas (77.128 posições compradas e 139.761 vendidas).

Os fundos de índice aumentaram o saldo líquido compradas no período, passando de 41.879 lotes (53.459 comprados e 11.580 vendidas), no dia 16, para 42.120 lotes (53.865 comprados e 11.746 vendidas), no dia 22.”

Cheiro de sangue no mercado! Imaginem todas essas posições “vendidas” esperando os preços voltarem para os +200,00 centavos de dólar por libra-peso! Considerando +228.000 lotes em aberto – aproximadamente 65,60 milhões de sacas (sem considerar as posições em opções) apenas nessa semana os vendidos precisaram enviar aproximadamente “apenas” +36,00 US$/saca ou +2,40 bilhões de dólares! Cada 1.000 pontos equivalem a aproximadamente +14,00 US$/saca! Imaginem se o Dez-22 for buscar os +280/+300 centavos de dólar por libra-peso. Façam suas contas!

Da mesma forma alguns produtores brasileiros que realizaram as vendas através das famosas “travas” para os próximos 3-4 anos também estão “sangrando”. Muitos realizaram vendas ao redor dos +600/+700 R$/saca para entregar produto e agora estão renegociando suas entregas. Imaginem produtores do café tipo arábica onde inicialmente a safra 22/23 foi estimada em +40/+45 milhões de sacas e agora sofreram uma “quebra” em -10,00 milhões de sacas. Tomando por base uma média para o café negociado no mercado interno ao redor dos +1.400 R$/saca, então os produtores “vendidos” e com problemas na safra estão com uma “quebra financeira” ao redor dos +7,50 bilhões de reais (aproximadamente +1,50 bilhões de US$)!

Existem rumores no mercado onde as cooperativas / tradings estão indicando “interesse de compra” a X R$/saca para não “puxar preço” e acabam pagando +50/80 R$/saca em “off” para conseguir originar e comprar “lote”!

Nessa semana já tivemos negócios reportados acima dos +1.500 R$/saca para café tipo arábica e entre +730/+780 R$/saca para o café tipo robusta. Seguimos acreditando que o “spread” entre o café tipo arábica padrão “bebida rio” e o café tipo robusta vai fechar!

Durante os últimos 2 anos, em todos nossos comentários semanais, procuramos mostrar para os produtores “vendidos” para as safras atual e futuras alternativas para comprar proteção, seguro contra o “mercado andar”. Foram apresentadas inúmeras estratégias e sugestões para a compra de opções de compra “call” e estruturas “call-spreads” desde quando o mercado negociava ao redor dos +160/+180 centavos de dólar por libra-peso. Infelizmente o “bonde passou”. Para os “vendidos” seguimos sugerindo a compra de proteção e “estopar” o prejuízo! Melhor saber que já vão ter um prejuízo de -800/-900 R$/saca e trabalhar/renegociar as entregas para diluir esse prejuízo nos próximos anos, ou continuar “em aberto” com um café que poderá continuar subindo e buscar os +1.600 / +2.000 / +2.500 R$/saca!

No curto prazo poderemos ver uma realização entre -1.000/-1.500 pontos. O mercado subiu muito rápido e uma correção de curto prazo será saudável.

Vamos continuar acompanhando os estoques certificados americanos (terminaram a semana com +658.857 sacas e com +132.700 aguardando certificação) e os embarques do Brasil. O Brasil deverá terminar o mês de agosto embarcando aproximadamente +3,00 milhões de sacas. Para os próximos 10 meses? Novamente a pergunta do “1 não, dos 10 milhões de dólares”.

Segue a tabela com as estimativas da safra 22/23 (se alguém tiver números atualizados por favor nos enviem):

No médio prazo sigo acreditando no mercado positivo (setembro-22 – abril-23).

Como sempre, protejam-se!

Anote na sua agenda. O próximo Curso Avançado de Opções em Commodities Agrícolas (Presencial) ocorrerá dias 25 (terça) e 26 (quarta) de outubro, das 09 às 17 horas, no Hotel Wall Street, próximo Metrô Trianon, em São Paulo. Para mais informações, contate priscilla@archerconsulting.com.br

Ótima semana a todos!

Marcelo Fraga Moreira é um profissional há mais de 30 anos atuando no mercado de commodities agrícolas, escreve este relatório sobre café semanalmente como colaborador da Archer Consulting.

No médio prazo sigo acreditando no mercado positivo (setembro-22 – abril-23).

Como sempre, protejam-se!

Anote na sua agenda. O próximo Curso Avançado de Opções em Commodities Agrícolas (Presencial) ocorrerá dias 25 (terça) e 26 (quarta) de outubro, das 09 às 17 horas, no Hotel Wall Street, próximo Metrô Trianon, em São Paulo. Para mais informações, contate priscilla@archerconsulting.com.br

Ótima semana a todos!

Marcelo Fraga Moreira é um profissional há mais de 30 anos atuando no mercado de commodities agrícolas, escreve este relatório sobre café semanalmente como colaborador da Archer Consulting.

No médio prazo sigo acreditando no mercado positivo (setembro-22 – abril-23).

Como sempre, protejam-se!

Anote na sua agenda. O próximo Curso Avançado de Opções em Commodities Agrícolas (Presencial) ocorrerá dias 25 (terça) e 26 (quarta) de outubro, das 09 às 17 horas, no Hotel Wall Street, próximo Metrô Trianon, em São Paulo. Para mais informações, contate priscilla@archerconsulting.com.br

Ótima semana a todos!

Marcelo Fraga Moreira é um profissional há mais de 30 anos atuando no mercado de commodities agrícolas, escreve este relatório sobre café semanalmente como colaborador da Archer Consulting.

Data: 29/08/2022 09:33 Nome do Usuário: leonardo pompeia Comentário: De todas estimativas de safra , a mais realista é da Sincal. os chutadores de plantão deveriam escutar produtores como Antonio Francisquini para não se decepicionarem.

Data: 29/08/2022 08:00 Nome do Usuário: nerinho Comentário: nao sei onde eles me arrumam uma safra de robusta de 23 milhoes de saca para 22/23

Data: 28/08/2022 11:47 Nome do Usuário: Francisco Comentário: Os chutometros acima podem parar de falar em safra acima d 60m em 2023. Lavouras q peoduziram 2litros/pé parecem q foram 10. A gente olha e só vê lenha, já tá toda desfolhada.

Data: 28/08/2022 11:21 Nome do Usuário: Francisco Comentário: Nossa coop,arábica, recebeu 36% do q recebeu em 2020 e 65% do q recebeu em 2021. Ainda ñ dá pra calcular a quebra, tem produtor colhendo no pé outros recolhendo no chão. Só após 30/09.

Data: 28/08/2022 09:47 Nome do Usuário: Gilmar Guimaraes Comentário: Nós .produtor logo que aflorada não pegou vimos que asafra teria quebra grande o Agnocafe cansou de mostrar isso aí vem esses Bancos que nem conhecem um pé de café com essas previsões tenha paciência

Inserir Comentário

Inserir Comentário