Nessa semana o R$ foi a “moeda da vez”! Com todo o risco político do novo futuro governo populista o R$ chegou a desvalorizar -7,15% (máxima/mínima/fechamento respectivamente @ 5,05 / 5,40 / 5,3250 R$/US$). O “cheque em branco” tão desejado pelo novo governo (estimado em +170 bilhões de reais e podendo ultrapassar os +200 bilhões) e a insegurança com relação a composição dos novos ministros da fazenda, planejamento, saúde, infraestrutura e viés para voltar o controlar as estatais (dentre elas a Petrobras / Banco do Brasil / Caixa Econômica Federal / BNEDS) assustaram o mercado!

Devido ao feriado do “dia do veterano de guerra” nos Estados Unidos na última sexta-feira a posição atualizada dos fundos + especuladores será divulgado na próxima segunda-feira pelo CFTC*. Nessa semana (onde tivemos o vencimento das opções contra o contrato Dez-22) o volume diário negociado voltou a ficar acima dos +60.000 lotes.

O Dez-22 chegou a negociar na mínima do ano @ 162,90 centavos de dólar por libra-peso, e terminou a semana com baixa de “apenas” -3,21%.

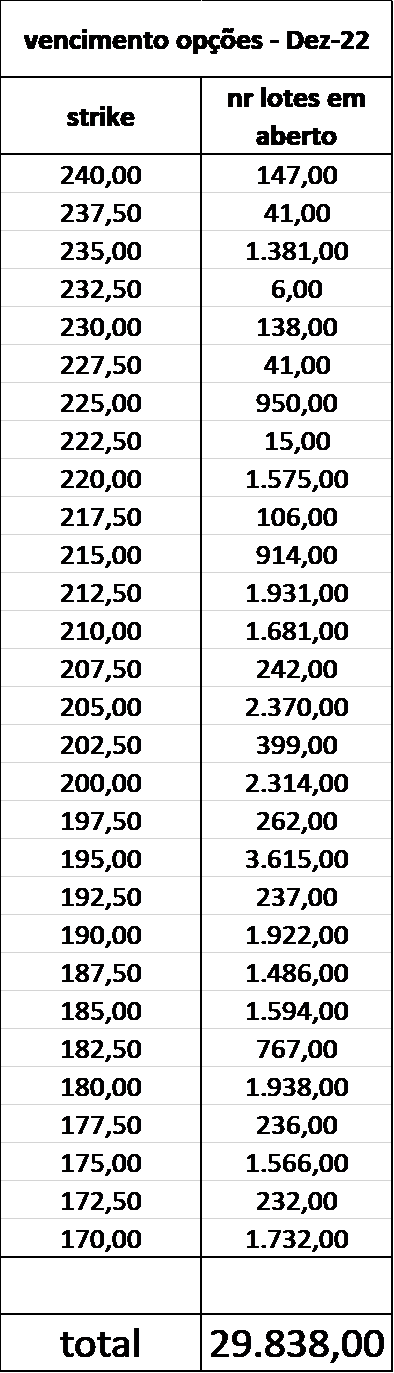

O início da próxima semana promete! Com base no fechamento do mercado os “vendidos” terminaram a sexta-feira com +29.838 lotes com opções de venda “put” sendo exercidas. A única dúvida está na posição do “strike” de +170,00 centavos de dólar por libra-peso (com +1.732 lotes). O último negócio do dia foi @ 168,75 centavos de dólar por libra-peso porém o “ajuste” ficou @ 170,10 centavos de dólar por libra-peso! Com todo esse volume de opções de venda sendo exercidas a próxima semana promete! Será que vamos ter movimento de compra / cobertura ou será que os vendidos irão continuar pressionando o mercado?

Na semana tivemos mais 3 notícias “baixistas”:

– Cecafé confirmou as exportações brasileiras durante o mês de outubro-22 em +3.471.370 sacas (aproximadamente 10.500 conteiners)!

Nos primeiros 4 meses da safra 22/23 (julho-outubro-22) o Brasil exportou +12.095.823 sacas; no mesmo período da safra 21/22 e 20/21 o Brasil exportou respectivamente +12.566.470 sacas e +15.552.152 sacas.

– os estoques certificados voltaram a subir terminando a semana com +454.056 sacas e “pendentes” (ainda aguardando aprovação/certificação) com +456.133 sacas! Em breve poderemos ver os estoques novamente acima dos +1 milhão de sacas.

– o Rabobank soltou sua nova estimativa para a safra 23/24 em +68,50 milhões de sacas (estimando um aumento em +8% com base nos seus números da safra 22/23).

Por enquanto ainda temos poucos números/estimativas para a próxima safra 23/24, mas já estamos falando entre +50/+70 milhões de sacas.

– do lado positivo “apenas” a chuva de granizo (que castigou mais de 60 municípios na região do sul de Minas, zona da mata, cerrado mineiro). Segundo levantamento preliminar da Emater aproximadamente +17 mil hectares foram afetados. Nem toda a área sofreu “perda total”, mas o prejuízo nessas áreas poderá chegar em -1,50/-2,00 milhões de sacas adicionais.

Muitos produtores continuam questionando as metodologias dos grandes bancos/corretoras/analistas quando projeções acima de +60 milhões de sacas são divulgados.

Publicar um número qualquer um pode fazer. Infelizmente ninguém (salvo a Conab*) divulga os números quebrados/minuciosos por região / área / nr fazendas visitadas / variedade / etc. Aparentemente muitos números são copiados do USDA* ou simulados nas salas com ar-condicionado da Av. Paulista / Berrini / 5 avenida / Genebra!

– o clima continua afetando as lavouras. No começo foi a seca, depois a onda de frio, depois novas chuvas / índices pluviométricos históricos abaixo do esperado. Depois novo período de estiagem, e agora novas chuvas em abundância e em algumas regiões com as chuvas de granizo.

Esse excesso de umidade já está provocando novas pragas nas lavouras e os produtores já estão lutando para combate-las.

– mesmo com o R$ voltando a negociar acima dos +5,30 R$/US$ os preços em R$/saca continuaram a liquidar abaixo dos R$ 1.000,00/saca. Para as próximas safras 23/24 e 24/25 algumas cooperativas/tradings estavam indicando preços abaixo dos +900 R$/saca!

Para muitos produtores vender abaixo dos R$ 1.000,00/saca a conta “não fecha”. Existe o risco real da mudança de cultura do café para grãos (principalmente nas áreas planas onde a mecanização pode ser utilizada).

Como já falamos aqui, ou o setor comprador / indústria tiram as mãos do bolso e começam a pagar o preço justo com uma margem mínima de +100/+150 R$/saca para o produtor brasileiro (e o equivalente nas moedas locais para os produtores nos outros países produtores), ou o setor vai quebrar!

Se o produtor não tiver uma garantia/segurança para cobrir seu custo mínimo de produção, uma rentabilidade real mínima entre +10/+15% ao ano e seguros reais que podem ser executados (e não cheios de “letras minúsculas” onde na hora “H” a apólice perde sua validade), e incentivos das grandes empresas / tradings / bancos o produtor vai mudar de cultura e maximizar sua terra/ativo.

Por outro lado, o produtor também precisa se profissionalizar e aprender a utilizar as ferramentas de hedge a seu favor! E parar de ficar procurando “culpados”! Como já demonstramos aqui, o mercado deu inúmeras oportunidades para o produtor realizar operações de hedge/proteção contra a safra 22/23 e 23/24 garantindo preços mínimos ao redor dos +1.300 e +1.600 R$/saca! E infelizmente quase ninguém fez nada!

A conversa / exigência agora passou a ser “lavouras sustentáveis”. O ESG* virou moda! (O acrônimo ESG, do inglês, Environmental, Social and Governance, refere-se a uma grande tendência e uma necessária resposta das empresas frente aos desafios da sociedade contemporânea. É uma sigla que diz respeito à integração da geração de valor econômico aliado à preocupação com as questões ambientais, sociais e de governança corporativa, por parte das empresas.

Mas quem vai pagar / bancar esse custo adicional? +5/10 R$/saca será o suficiente? Novamente o produtor não quer esmola mas sim politicas claras e remuneração decente para o risco do seu negócio.

No curto prazo, e com o resultado do exercício das opções na última sexta-feira, poderemos ver o Dez-22 buscar os +150,00 centavos de dólar por libra-peso (café abaixo dos +900 R$/saca) e o Set-23 os +140,00 centavos de dólar por libra-peso (café abaixo dos +800 R$/saca)!

Como todas as incertezas para a próxima safra 23/24 (e para o produtor com receio do resultado da sua colheita x seu compromisso de vendas já assumido) recomendamos a compra de seguro através da compra de opções de compra “call*” ou estrutura “call-spread*”. Aproveitem eventuais novos movimentos de baixa onde as opções ficam mais baratas e protejam-se!

Para a próxima safra 23/24, contra o vencimento Set-23, analisar a estrutura “compra call-spread* +160/-200 vendendo a estrutura “put-spread*” -145/+130.

Como sempre, protejam-se! O mercado sempre será soberano.

Ótima semana a todos!

Marcelo Fraga Moreira é um profissional há mais de 30 anos atuando no mercado de commodities agrícolas, escreve este relatório sobre café semanalmente como colaborador da Archer Consulting.

Inserir Comentário

Inserir Comentário