Mais uma semana com o Set-23 trabalhando com uma amplitude de +1.890 pontos (mínima / máxima / mínima / fechamento respectivamente @ 180,15 / 190,05 / 182,40 / 183,75 centavos de dólar por libra-peso). Nos 2 primeiros pregões da semana, com base nos fechamentos diários, o Set-23 subiu +720 pontos e nos 2 últimos pregões caiu -575 pontos.

Na terça-feira o Vietnam publicou nova estimativa para a safra 22/23 com produção total ao redor dos +28,50 milhões de sacas – uma redução ao redor de -2,00 milhões de sacas! Na sequencia tivemos o Itau-BBA prevendo preços mais firmes em função do excesso das chuvas, expectativa na redução nos embarques brasileiros no período fev-junho-23, e produtores relutando em vender nos preços atuais.

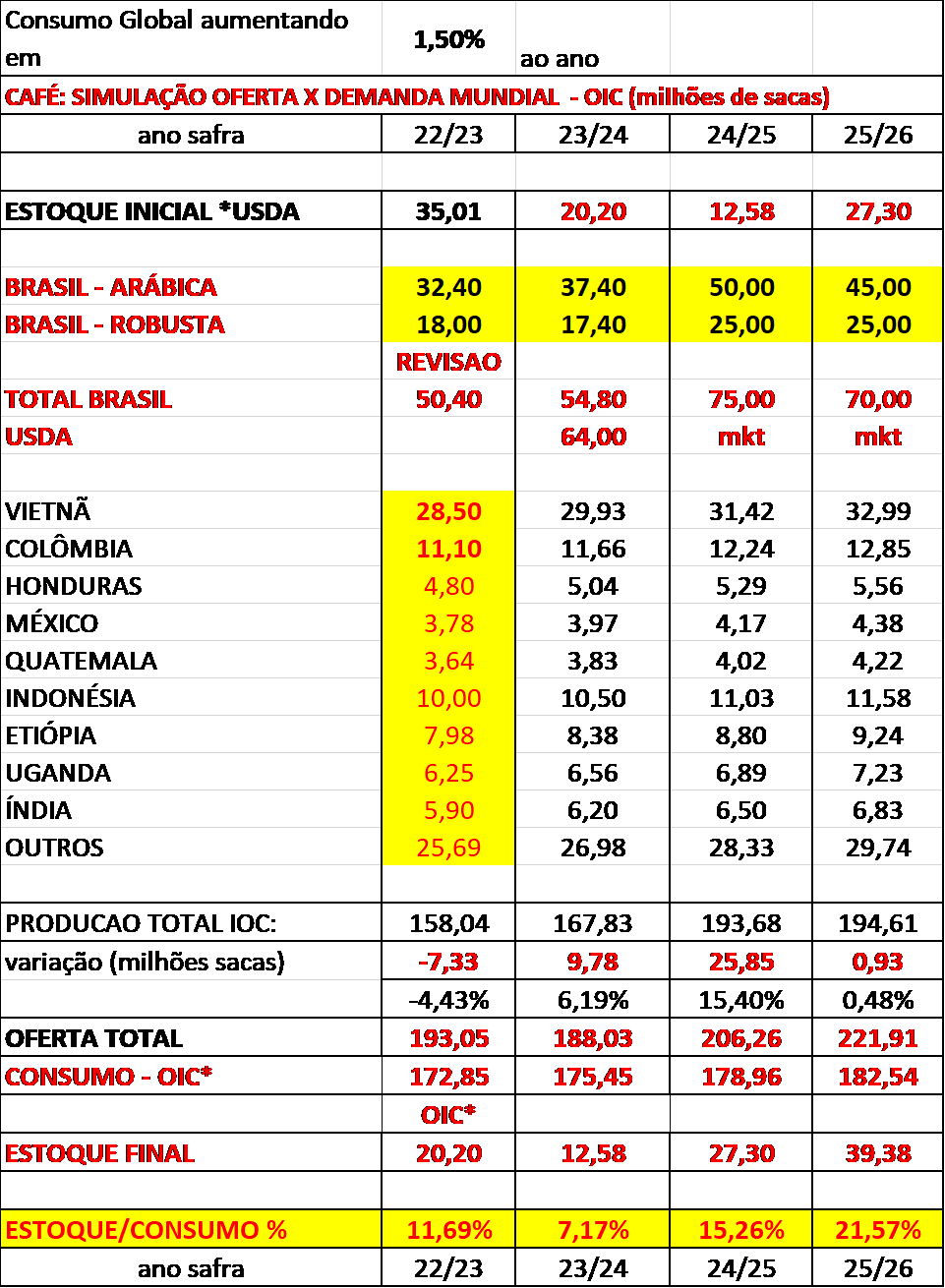

Na quinta-feira a Hedgepoint também publicou nova estimativa para a safra 23/24 brasileira reduzindo em -3,10 milhões de sacas a produção do café tipo arábica (de +45,40 milhões de sacas para +42,30 milhões de sacas). Com essa nova estimativa, a Hedgepoint estima um superavit global no final da safra 23/24 em apenas +0,60 milhões de sacas! No total, a Hedgepoint continua estimando uma safra 23/24 em +63,80 milhões de sacas (+42,30 milhões de sacas do café tipo arábica e +21,50 milhões de sacas para o café tipo robusta).

Adicionando mais “lenha na fogueira”, os estoque certificados continuaram caindo (terminaram a semana com +800.137 sacas – redução de -75.000 sacas). As exportações brasileiras, projetadas com base nos últimos dados da Cecafé*, para o mês de fevereiro-23 deverão mesmo ficar abaixo dos +2.500.000 sacas (uma queda projetada em -15% referente a jan-23 e -33% referente a fev-22).

Segundo a Cecafé, até o dia 24/fev-23 as emissões estavam em +2.101.679 sacas e os embarques efetivos em +1.535.386 sacas. Pela projeção das emissões, o Brasil deverá exportar ao redor dos +2.450.000 sacas. Porém, com as chuvas durante a semana do carnaval e os problemas enfrentados no litoral norte de São Paulo, com as operações no porto de Santos fechando por 1-2 dias, será que os embarques efetivos irão convergir para as “emissões”? Ou será que algum “grande player”, esta procurando “inflacionar” as emissões com “emissões fantasmas” para cancelar/rolar para o mês seguinte? Nossa estimativa é para exportações efetivas entre +2.250.000 / +2.400.000 saca no máximo!

Com as notícias positivas acima o mercado interno chegou a romper e negociar novamente acima dos R$ 1.200 R$/saca para alguns tipos do café arábica e o café tipo robusta “beliscou” os +700 R$/saca. Porém a “alegria” do produtor durou pouco pois o mercado “corrigiu” com receio da recessão global.

Na sexta-feira os dados da economia dos Estados Unidos voltaram a surpreender levando o mercado a projetar novos aumentos nos juros americanos. Alguns bancos/economistas já estão projetando que os “juros americanos deverão subir até os +6%/+6,25% para conseguir trazer a inflação para os +2%”! Imaginem o reflexo global se os juros americanos realmente continuarem subindo para esse patamar dos +6% ao ano! Muitos investidores irão buscar a “segurança” nos títulos americanos, valorizando o US$ e gerando uma desvalorização global nas moedas dos países emergentes.

Nesse cenário e com expectativas para o Banco Central do Brasil começar a reduzir os juros para terminar o ano 2023 entre +12.25/+12.50% ao ano para onde vai o R$? +5,50/+6,00/+4,80 R$/US$? E o café em NY? +150/+130/+100/+200 centavos de dólar por libra-peso? Como já falamos aqui, o que vale para o produtor é a combinação das cotações em NY + o R$/US$! Conforme nossos contatos, preços para o café arábica entre +1.000/1.300 R$/saca e para o café tipo robusta entre +600/+700 R$/saca já remuneram o produtor (não é o ideal, mas nesse patamar o produtor não tem prejuízo). Os custos subiram nos últimos 2 anos, porém não dobraram de preços.

Continuamos construtivos no curto prazo com as exportações brasileiras devendo terminar a safra 22/23 entre +33.50 / +35,00 milhões de sacas.

Com a redução nas exportações do Vietnam e do Brasil, com a safra menor esperada na Indonésia e Colômbia, e uma safra brasileira 23/24 estimada em no máximo +60 milhões de sacas com um consumo interno em -21,00 milhões de sacas, e mesmo se no próximo ano safra julho-23/junho-24 o Brasil conseguir exportar +39,00 milhões de sacas os preços deverão continuar construtivos.

Considerando o aumento no consumo global em apenas +1,50% o índice “estoque x consumo” no final da safra 23/24 deverá ser o mais baixo dos últimos 4 anos, abaixo dos +10%! Se o consumo global seguir firme (nos +2,00% ao ano) e se houver alguma surpresa com a China aumentando seu consumo em apenas +300/+500 mil sacas, então preparem-se!

Recomendações:

Produtor: continue atento e prepare-se para “surfar a onda” do rallie de preços no curto prazo para proteger a produção da safra 24/25!

Poderemos ver novamente preços próximos/acima dos +1.400/+1.500 R$/saca em algum momento! E, depois, se a safra 23/24 correr bem, sem geadas e a safra 24/25 vingar e vier mesmo acima dos +75/+80 milhões de sacas, poderemos ver os preços voltando para os +1.000/+900 R$/saca!

Aprenda a utilizar a ferramenta, seguro – a opção de venda “PUT*”!

Como sempre, PROTEJA-SE!

Boa semana a todos!

Tome nota: o Novo Curso Avançado de Opções sobre Futuros – Commodities Agrícolas já tem data marcada: dias 14 (terça) e 15 de março (quarta) de 2023, das 09:00 às 17:00 horas no Hotel Travel Inn Paulista Wall Street, na Rua Itapeva, 636, Bela Vista, São Paulo – SP. Introduzimos novos módulos, com estratégias, gestão dos livros, delta hedging, entre outros assuntos. Para mais informações contate priscilla@archerconsulting.com.br. As vagas são limitadas.

Marcelo Fraga Moreira é um profissional há mais de 30 anos atuando no mercado de commodities agrícolas, escreve este relatório sobre café semanalmente como colaborador da Archer Consulting

Data: 26/02/2023 23:36 Nome do Usuário: leonardo Comentário: Muito bem lembrado pelo Marcelo F Moreira a palavra GEADA em seu comentario, não queremos isso mas não devemos esquecer que ela existe.

Inserir Comentário

Inserir Comentário