Mais uma semana onde o mundo fixou seus olhos na “super quarta” (onde tivemos o FED aumentando os juros americanos em apenas +0,25 pontos e o Banco Central Brasileiro mantendo os juros estáveis em +13,75% ao ano). Mesmo com toda a turbulência nos mercados internacionais o café até que se saiu bem e fechou a semana com uma alta acumulada em +1,58% (fechamento sexta-feira semana passada / mínima na segunda-feira / máxima na terça-feira / mínima novamente na sexta-feira / fechamento respectivamente @ 173,75 / 170,70 / 179,65 / 170,10 / 176,50 centavos de dólar por libra-peso).

Na sexta-feira, mesmo com o petróleo chegando a cair -5% e fechando com apenas -1,10% (o petróleo tipo Brent fechou a semana @ 75 US$/barril e o petróleo tipo WTI @ 69,20 US$/barril) e após notícias onde o Deutsche Bank é “a bola da vez” (as ações desse banco chegaram a cair -13%) o café chegou a subir +4% – e entre a mínima e a máxima do dia +690 pontos!

Aparentemente os principais bancos centrais estão empenhados em evitar uma nova crise financeira global e deveremos ter novidades durante o final de semana. Segundo notícia publicada na Bloolmberg a sra. Janet Yellen (secretária do Tesouro americano) marcou nova reunião (ainda na sexta-feira) do Conselho de Supervisão de Estabilidade Financeira (com os principais agentes reguladores dos Estados Unidos).

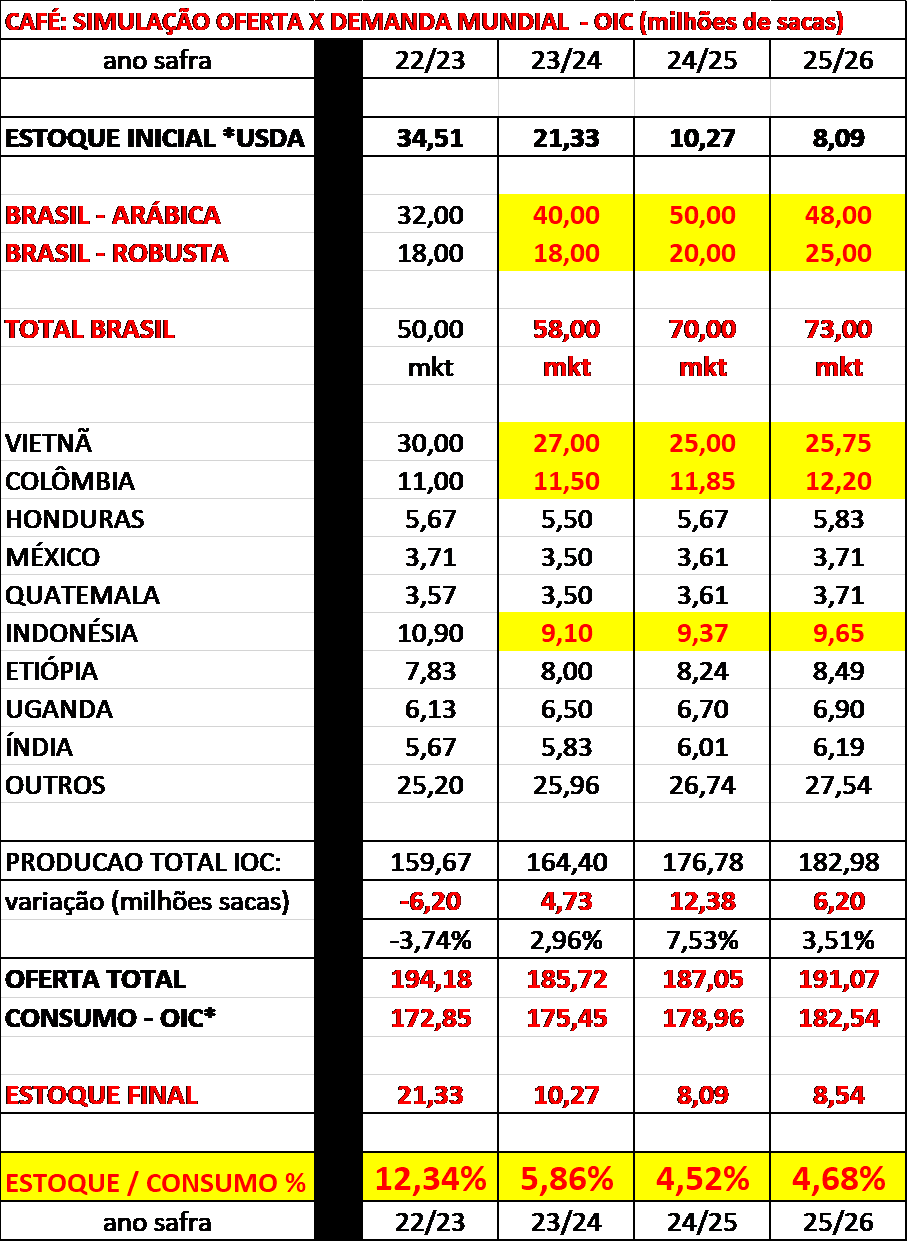

No café novamente tivemos notícias “bem positivas” com a Volcafé estimando um déficit na safra 23/24 em aproximadamente -5,60 milhões de sacas no café tipo robusta. Também está estimando uma redução na safra da Indonésia para apenas +9,10 milhões de sacas (a Indonésia é o terceiro maior produtor de café tipo robusta do mundo, atrás do Vietnam e do Brasil. Nas safras anteriores 21/22 e 22/23 havia produzido entre +10,50/+10,80 milhões de sacas). E os estoques certificados terminaram a semana em +747.500 sacas.

A única notícia “negativa” continua sendo a possibilidade do Brasil voltar a exportar entre +3,10 / +3,30 milhões de sacas agora no mês de março-23 (segundo dados/projeção da Cecafé: até o dia 24 o Brasil já emitiu permissão para embarcar +2,56 milhões de sacas – projetando a expectativa acima – e já embarcou +1,96 milhões de sacas).

Durante a safra brasileira julho-22 / junho-23 seguimos estimando uma exportação brasileira total no máximo em +36,70 milhões de sacas (contra +39,20 milhões de sacas na safra 21/22 e +45,68 milhões de sacas na safra 20/21).

Atualizando nosso quadro de “oferta x demanda” o mercado está sentado em um barril de pólvora! Qualquer nova notícia referente a queda na produção em outra origem (por menor que seja) e/ou algum evento climático no Brasil (o inverno está chegando) poderá ligar o pavio e fazer esse mercado explodir!

Se as projeções / estimativas de quebra nas safras do Vietnam e Indonésia estiverem corretas e considerando a safra brasileira em +58 milhões de sacas (média “burra” entre Conab* e Mercado) o mercado poderá ter um déficit entre “oferta x demanda” acima dos -11,00 milhões de sacas (desconsiderando o estoque de passagem mundial estimado em +22,00 milhões de sacas). Um dos menores índices no “estoque x consumo” dos últimos 10 anos (Creio ser o primeiro analista a indicar um índice “estoque x consumo” entre +5,00% / + 8,00% pelos próximos 3 anos! E um déficit global acima dos -10,00 milhões de sacas para a safra 23/24)!

Provavelmente os fundos + especuladores e as grandes tradings/indústria já devem estar revendo seus números internos e posicionando para esse novo cenário. Segundo a última posição do CFTC (e agora atualizada), os fundos + especuladores “viraram a mão” e agora estão comprados em apenas +4.500 lotes. Mas saíram da posição “vendida” de -20/25mil lotes para “comprada”. Como já vimos, dependendo do apetite e dos cenários de “oferta x demanda” de cada empresa, ainda poderão comprar muito, aumentando a posição comprada para +30/+40.000 lotes.

(Tabela acima considerando um aumento no consumo mundial em apenas +1,50% ao ano. Se o consumo mundial aumentar para +2% ao ano, então o mercado será muito mais explosivo com o índice “estoque x consumo” ficando abaixo dos +5%)!

Apesar dos fundamentos seguirem muito muito positivos uma eventual crise global mundial poderá criar uma queda acentuada no consumo. E, se a safra brasileira 23/24 vier acima dos +60/+62 milhões de sacas, esses seriam, a meu ver, os únicos riscos para o mercado não subir!

Produtores preparem-se! Como insistimos aqui, protejam-se garantindo um preço mínimo onde vocês terão o “DIREITO MAS NÃO A OBRIGAÇÃO” em vender suas safras pelo preço mínimo acordado e deixando para fixarem os preços quando algum novo fator /noticia “altista” sair no mercado (comprando o seguro através da compra de uma opção de venda “PUT*” ou estrutura “Put-Spread”).

Se forem vender safra futura a preço fixo, para entrega 24/25 em diante, comprem opções de compra “call*” fora do dinheiro (seguro contra eventual alta) no vencimento Set-24!

E indústria, comprem seguro com opções de compra “call*”!

Independente do “seu lado”, PROTEJAM-SE!

Imaginem o “estrago” se o pavio pegar fogo e o barril explodir…

Boa semana a todos!

Marcelo Fraga Moreira é um profissional há mais de 30 anos atuando no mercado de commodities agrícolas, escreve este relatório sobre café semanalmente como colaborador da Archer Consulting.

Data: 26/03/2023 21:36 Nome do Usuário: Leonardo Comentário: Se o barril de polvora explodir garanto que os produtores não ganharão nada com isso. Quem ira lucrar como sempre são os comerciantes,exportadores,torrefadores,etc. Os produtores ora,que se danem.

Data: 26/03/2023 09:10 Nome do Usuário: Wellington Comentário: Com todo respeito aos inventores de estmativas de safra brasileira, produção acima de 60 milhões de sacas no Brasil vai demorar muito, lavouras não produzem carga cheia, só se renovar,isso demora

Data: 26/03/2023 08:24 Nome do Usuário: Francisco Comentário: Brasil exportar 3,1 a 3,3 milhões em março. Já tem fazendas q iniciaram colheita, variedades precoces, microclima, etc. Só q a cada ano o café remanescente está acabando mais cêdo.(em número de sacas)

Inserir Comentário

Inserir Comentário