Novamente a semana começou em baixa com os fundos + especuladores, e porque não, os algoritmos, pressionando as cotações. O mundo estava aguardando a sinalização do FED na quarta-feira, e até então, o “clima” do mercado global estava no ritmo “aversão ao risco”. A crise dos bancos regionais americanos (com mais alguns correndo o risco de serem liquidados) voltou a assustar os investidores.

O FED anunciou novo aumento na taxa de juros em 0,25 pontos, e na sequencia os bancos do Japão e o BCE fizeram o mesmo. Com isso, a quinta-feira amanheceu com o petróleo caindo -5% (chegou a cair -10% na semana) e as principais bolsas também operaram em baixa.

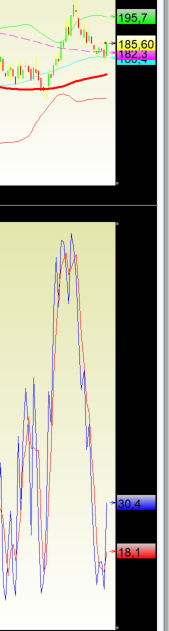

Com o avanço da colheita da safra brasileira 23/24 o mercado “vendido” continuou pressionando para o movimento de baixa. Após o Set-23 chegar a romper os importantes suportes das médias móveis dos +200 e dos +50 dias (respectivamente @ 182,30 e 180,40 centavos de dólar por libra-peso) chegou a negociar na mínima da semana @ 178,55 centavos de dólar na quinta-feira. Felizmente esses suportes foram respeitados e terminou o dia @ 181,30 centavos de dólar por libra-peso.

Já na sexta-feira os mercados acalmaram, o petróleo voltou a subir +4% e o mercado do café voltou a subir com força e com volume. O Set-23 subiu +510 pontos, terminando a semana novamente acima das médias-móveis dos +200 e +50 dias, @ 185,60 centavos de dólar por libra-peso (e com volume diário negociado acima dos +45.000 lotes)!

Agora o Set-23 tem a próxima resistência a ser rompida @ 195,70 centavos de dólar por libra-peso e depois, quem sabe, os +207 / + 225 centavos de dólar por libra-peso. Os suportes continuam nas médias-móveis dos +200 / +50 dias.

O R$ voltou a valorizar a terminou a semana @ 4,9450 R$/US$ (após negociar na mínima da semana @ 4,92 R$/US$). Segundo alguns analistas o R$ poderá no curto prazo buscar os +4,70 R$/US$.

Mantendo “temperatura e pressão” constantes, se o R$ valorizar +3,85% então o Set-23 já irá negociar acima dos +202,00 centavos de dólar por libra-peso! ATENÇÃO, pois em R$/saca a liquidação por enquanto deverá continuar entre +1.000/+1.200 R$/saca para o café tipo arábica e entre +600/+700 R$/saca para o café tipo robusta (claro, dependendo da qualidade, localização e certificados).

Na sexta-feira a FNC acendeu o pavio do nosso barril de pólvora! Segundo a FNC a produção colombiana na safra 2023 poderá ficar ao redor dos +9,00 milhões de sacas. E para cumprir com seus compromissos de exportação e abastecimento do mercado interno a Colômbia deverá importar ao redor de +5,00 milhões de sacas! De onde virá todo esse café? Brasil tem sido um dos principais fornecedores!

Junto com essa notícia e com o R$ valorizando aproximadamente +1,50% no dia, NY firmou novamente.

O indicador de curto prazo “estocástico” no Set-23 também virou, e terminou a semana indicando movimento de reversão. Novas altas deverão ocorrer nos próximos dias.

Os estoques certificados continuam sendo consumidos e terminou a semana em +657.297 sacas (por enquanto, o menor nível do ano). A justificativa continua sendo que “os preços atuais estão muito caros, então o consumidor no destino está comprando / consumindo o café spot e aguardando a entrada e a “pressão vendedora” da safra brasileira para voltar às compras”.

A colheita da safra brasileira 23/24 continua no café tipo robusta e a do café tipo arábica já começou em algumas fazendas. Porém, até o momento, as noticias dos produtores em relação ao rendimento, produtividade e qualidade dos frutos estão muito dispares. Alguns produtores seguem informando quebras acima do esperado nas suas lavouras (quebras acima dos -30%/-40%), enquanto outros informam que está “tudo normal”. Até o final do mês de maio-23 vamos ter dados mais concretos e uma estimativa mais próxima da realidade. Qual o tamanho final da safra brasileira 23/24? Façam suas apostas e posicionem-se conforme sua leitura do mercado!

Os fundos + especuladores voltaram a liquidar -2.776 lotes no período e continuam comprados em +18.072 lotes. Essa queda já era esperada quando indicamos que o mercado deveria voltar a testar e buscar os suportes indicados no comentário da semana passada.

Agora, com essas notícias vindas da Colômbia e o inverno chegando no Brasil, creio que os fundos + especuladores voltarão às compras na próxima semana. Se o R$ seguir valorizando poderemos ver NY no primeiro momento buscando os +195 centavos de dólar por libra-peso acionando novos “stops” de compra!

Para os próximos 10 dias existe a previsão de novas chuvas nas principais zonas produtoras e possivelmente iremos ter novos atrasos nas operações de colheita.

Grande parte do mercado continua acreditando na safra brasileira 22/23 acima dos +60 milhões de sacas e com uma exportação brasileira acima dos +40 milhões de sacas!

Já está praticamente consumado que as exportações brasileiras na safra 22/23 não irão ultrapassar os +35,50 milhões de sacas. Uma redução nas exportações brasileiras entre -4,00 / -4,50 milhões de sacas ainda deverá “fazer preço” nesse mercado. Se a Colômbia “fez preço” na sexta-feira, por que deveria ser diferente com notícias vindas do Brasil? E o estoque de passagem da safra 22/23 para a safra 23/24? Incrível como esse “assunto morreu”… Não se fala mais nisso e a Conab simplesmente ignora e não informa o mercado. Por essas e outras “omissões” que as estatísticas brasileiras não são levadas a sério pelo mercado. Lamentável…

O número final referente a exportação do mês de abril-23 deverá ser publicado pela Cecafé até o próximo dia 10 de maio. Pelo jeito deverá ficar entre +2,50 / +2,60 milhões de sacas. Considerando a exportação em +2,60 milhões de sacas, então em abril-23 o Brasil exportou -15,80% comparado ao mês de março-23, -7,43% comparado ao mês de abril-22 e -29,72% comparado ao mês de abril-21.

No ano safra “parcial” julho-22/abril-23 o Brasil terá exportado +30.309.580 sacas x +33.251.166 no mesmo período da safra julho-21/abril-22 e x +39.927.392 sacas no mesmo período da safra julho-20/abril-21. Uma redução equivalente a -8,85% e -24,09% respectivamente! Ou seja, em 2 anos o Brasil “tirou” do mercado mundial aproximadamente -9.617.812 sacas!

Se as quebras na Colômbia e Vietnam se confirmarem (produção < que +10 milhões de sacas e < que +27 milhões de sacas respectivamente) e a safra brasileira vier <= +60,00 milhões de sacas então o déficit na próxima safra mundial 23/24 deverá mesmo ficar bem próximo dos -10,00 milhões de sacas (considerando uma produção mundial total em +167,45 milhões de sacas x um consumo estimado em +177,20 milhões de sacas).

Aparentemente a “conversa fiada” onde o “café esta muito caro e o consumidor final vem sendo afetado” não condiz com a verdade. Nessa semana a Starbucks divulgou seu balanço trimestral indicando um aumento no lucro para +908 milhões de dólares. Durante o segundo trimestre fiscal da companhia a empresa abriu +464 lojas encerrando o período com +36.634 lojas! Ao mesmo tempo a empresa chinesa Luckin Coffee abriu mais 1.137 lojas no último trimestre e agora opera +6.310 lojas! E a empresa Illycaffe reportou aumento nas receitas em +13,20% com aumento significativo na Itália e nos Estados Unidos.

Com esse aumento no número de lojas ao redor do mundo a “bebida” café continua em larga expansão! O lucro das principais redes e os bônus milionárias de seus executivos seguem aumentando ano após ano. Ou seja, está na hora (ou melhor, já passou da hora) das grandes multinacionais começarem a “repassar” uma parte desse lucro para o produtor e até mesmo para o consumidor final! Senão, em breve, vai faltar café para atender toda essa “demanda adormecida” ou com preços cada vez mais elevados as empresas irão acabar “matando a galinha dos seus cafés de ouro” – o consumidor!

Continuo positivo para o curto prazo. A partir de agora o “mercado de clima” vai entrar em cena com maior intensidade. Qualquer sinal de chuvas e/ou previsões de frente fria nas regiões sul/sudeste irão “fazer preço”. Os “baixistas” já apostam em uma safra brasileira 24/25 recorde, mas parece que esqueceram que a próxima florada só irá ocorrer após o inverno passar!

Então, produtor, aproveite essa próxima janela de oportunidades para se proteger contra uma “super florada” para a safra 24/25. Mercado subindo, voltando a negociar acima dos +200 / +220 centavos de dólar por libra-peso combinado com uma venda de dólar futuro poderá proporcionar oportunidades para o produtor garantir preços para a próxima safra 24/25 e 25/26 acima dos +1.100/+1.200 R$/saca através das ferramentas/estruturas de precificação disponíveis no mercado.

Para o produtor vendido e ainda com a colheita no pé, proteja-se comprando opções de compra “call*” no Set-23, strikes +200 / +220 centavos de dólar por libra-peso (terminaram a semana custando respectivamente +55 / +28 R$/saca).

Será que esse nosso “barril de pólvora” vai explodir? Ou algum “bombeiro” vai conseguir apagar?

Como sempre, fiquem atentos, acompanhem o mercado diariamente, aproveitem as oportunidades, e, PROTEJAM-SE!

Anote na sua agenda: A Archer Consulting vai realizar o Curso Avançado de Opções sobre Futuros – Commodities Agrícolas (presencial) nos dias 27 (terça) e 28 de junho (quarta) de 2023, das 09:00 às 17:00 horas, no Mont Blanc Premium, em Ribeirão Preto. Incorporamos novos módulos, com estratégias, gestão dos livros, delta hedging, descomplicando as gregas, entre outros assuntos. Para mais informações contate priscilla@archerconsulting.com.br As vagas são limitadas.

Boa semana a todos!

*Marcelo Fraga Moreira é um profissional há mais de 30 anos atuando no mercado de commodities agrícolas, escreve este relatório sobre café semanalmente como colaborador da Archer Consulting.

Data: 07/05/2023 19:57 Nome do Usuário: Leonardo Comentário: Só não ve quem é cego,Starbucks lucro de quase u$ 1 bilhão no trimestre,Illycaffe +13.20% nos lucros e o produtor que cria toda essa riqueza pra eles,ficam só c/o risco eo prejuizo.POBRE cafeicultor.

Inserir Comentário

Inserir Comentário