Mesmo com notícias “altistas” a semana foi negativa para o mercado de café. O Set-23 terminou a sexta-feira @ +180,65 centavos de dólar por libra-peso caindo aproximadamente -2,68% (máxima/mínima/fechamento respectivamente @ +187,35 / +178,55 / +180,65 centavos de dólar por libra-peso). O R$ voltou a valorizar e terminou a semana @ +4,92 R$/US$ afetando diretamente os preços no mercado interno.

A combinação “NY em centavos de dólar x R$/US$” reduziu os preços no mercado interno para o café tipo arábica em aproximadamente -50,00 R$/saca (preços oscilando entre +950/+1.150 R$/saca dependendo da qualidade/certificados/localização). Por outro lado, o café tipo robusta continuou firme com preços oscilando entre +630/+700 R$/saca.

Notícias de seca ainda castigando regiões produtoras no Vietnam, Indonésia e China junto com a confirmação na queda das exportações do Vietnam em -22% no mês de abril-23 continuam dando suporte ao robusta. Coincidentemente as exportações do Vietnam em abril-23 ficarem praticamente iguais as exportações brasileiras: +2.727.328 sacas (163.607 toneladas) e +2.722.180 sacas respectivamente (segundo dados da Cecafé)! Com essa redução nas exportações, apenas nesse mês de abril-23, o “mundo consumidor” deixou de receber aproximadamente -1.000.000 de sacas apenas dessas duas principais origens!

Segundo a projeção dos dados da Cecafé, em maio-23 o Brasil deverá exportar novamente quantidade <= 2.500.000 sacas! E os estoques certificados terminaram a semana com aproximadamente +645.000 sacas.

Na semana passada tivemos as notícias altistas vindas da Colômbia (expectativa produção <= +10,00 milhões de sacas e necessidade em importar aproximadamente +5,00 milhões de sacas).

Produtores brasileiros do café tipo robusta continuam reclamando dos baixos rendimentos da safra atual. Algumas chuvas pontuais prejudicaram o andamento da colheita dessa semana.

Em algumas regiões do café arábica alguns produtores detectaram o avanço da ferrugem e “bicho-mineiro” demandando novas aplicações de herbicidas nessa reta final da maturação das suas lavouras (procurando evitar prejuízos/surpresas). Por outro lado, alguns produtores do café tipo arábica já estão reportando rendimentos acima do esperado (mesmo colhendo café ainda um pouco verde e maturação desigual em alguns talhões).

O IBGE* soltou nova previsão da safra 23/24 e reduziu levemente sua estimativa inicial para +55,20 milhões de sacas (sendo +38,30 milhões de sacas para o café tipo arábica e +16,90 milhões de sacas para o café tipo robusta).

Também na semana o NOAA (Departamento Nacional da Atmosfera e Oceanos dos Estados Unidos) divulgou novo relatório indicando uma probabilidade em +90% para nova ocorrência do fenômeno “ElNino” para o segundo semestre. Segundo o NOAA*, o “ElNino” desse ano deverá trazer aumento nas temperaturas e tempo seco prejudicando a próxima safra de grãos dos Estados Unidos e afetar diretamente as próximas safras de café nos principais países produtores (Brasil, Vietnam, Indonésia, Colômbia).

Então, por que os preços em NY continuam caindo?

Aversão ao risco!

O “fantasma” da crise financeira continua assustando os investidores. No último mês a inflação na Inglaterra em alimentos chegou atingir +19%! Nos Estados Unidos a crise nos bancos regionais continua exigindo atenção especial do FED*. “Novos socorros” /aportes /fusões” deverão ocorrer nos próximos meses. E o governo americano voltou novamente no impasse entre os Democratas e Republicanos para autorizar um novo aumento/limite no teto de gastos. O governo americano está solicitando uma autorização para elevar o limite em aproximadamente +30 bilhões de dólares! Esse limite precisa ser aprovado até o final do mês. Caso contrário em junho o governo já será obrigado a começar a atrasar pagamentos/compromissos assumidos.

Dados vindos da China continuam indicando uma recuperação mais lenta da economia chinesa. Com menor demanda chinesa no mercado interno (principalmente por petróleo e minério) o mercado continua apostando em novos estímulos do governo chinês para aquecer a economia interna e manter um crescimento neste ano em pelo menos +5%. Caso contrário a desaceleração chinesa poderá confirmar e acelerar o início da recessão global.

Com juros mais altos ao redor do mundo o custo do dinheiro continua elevado. As “chamadas de margem” precisam ser financiadas e estão muito mais caras que o ano passado! Quem tomava dinheiro a “Libor+2%” ao ano estava tomando dinheiro emprestado ao redor dos +2/3% ao ano. Agora essa mesma linha de credito passou a custar +6%/+7%/+8% ao ano! Em DÓLAR!

Para nossa surpresa, mesmo com o cenário ainda construtivo para o curto/médio prazo os fundos + especuladores reduziram a posição comprada em -5.194 lotes e continuam comprados em +12.878 lotes. No período de apuração (segundo o CFTC* o período de apuração ocorre entre a quarta-feira da semana anterior até a terça-feira da semana corrente sendo publicado na sexta-feira) o mercado em NY (contrato Set-23) trabalhou respectivamente caindo -110 pontos na quarta-feira, -155 pontos na quinta-feira, depois subiu +510 pontos na sexta-feira, voltou a cair -370 pontos na segunda-feira e subiu +280 na terça-feira dessa semana.

Nesses dias o Set-23 oscilou (em centavos de dólar por libra-peso), entre fechamento dia anterior/máxima/mínima/fechamento no dia respectivamente @ +183,95 / +185,60 / +179,40 / +182,85; +182,85 / + 183,25 / +178,55 / +180,50; +180,50 / +186,70 / +180,45 / +185,60; +185,60; +187,35 / +181,05 / +181,60; +181,60 / +184,65 / +181,35 / +184,20! E o volume diário negociado em todos os meses ficou ao redor dos +33.000 lotes.

O que será que os “fundos + especuladores + algorítimos” estão vendo que nós não estamos? Com a posição mais “leve” os fundos + especuladores + os “computadores/algoritimos” continuarão ditando as regras no curto prazo. Porém, no final, os fundamentos sempre prevalecerão.

No lado “técnico” o mercado continua testando os suportes das médias-móveis dos +200 e +50 dias e com objetivo importante na média móvel dos +100 dias! No Julho-23 e Set-23 esses suportes estão agora respectivamente @ +183,40 / + 182,60 / +176,30 e @ +181,90 / +180,50 / +174,90 centavos de dólar por libra-peso. E resistências relevantes no Julho-23 e Set-23 respectivamente @ +198 / +195,80 centavos de dólar por libra-peso.

Por essas e outras, continuamos enfatizando a necessidade e urgência para o produtor “se proteger” e garantir preços acima dos +1.000 R$/saca, tanto para a safra 23/24 e quanto para a próximas safras 24/25 em diante.

Existem muitas incertezas no mundo que poderão afetar diretamente a remuneração dos produtores ao redor do mundo (isso sem falar no risco do inverno que se aproxima). Dinheiro/lucro no bolso nunca quebrou ninguém! Com dinheiro no bolso oportunidades irão surgir no curto/médio/longo-prazo.

Quantos produtores não querem “comprar a terra do vizinho”? O produtor que fizer a sua lição de casa, sua gestão de controle de custos / vendas / contratação de seguros e HEDGE irá sim “comprar o seu vizinho”. E infelizmente, o produtor que continuar apostando na sorte, no clima, na “dança da chuva” apenas “olhando pra cima e pedindo um milagre” e “torcendo por preços melhores” vai acabar saindo do mercado.

Depois, não adianta “culpar o Homem lá de cima”. Ele está dizendo pra você há anos, através de vários analistas/consultores: “Proteja-se”… Depois não adianta reclamar/chorar/lamentar…

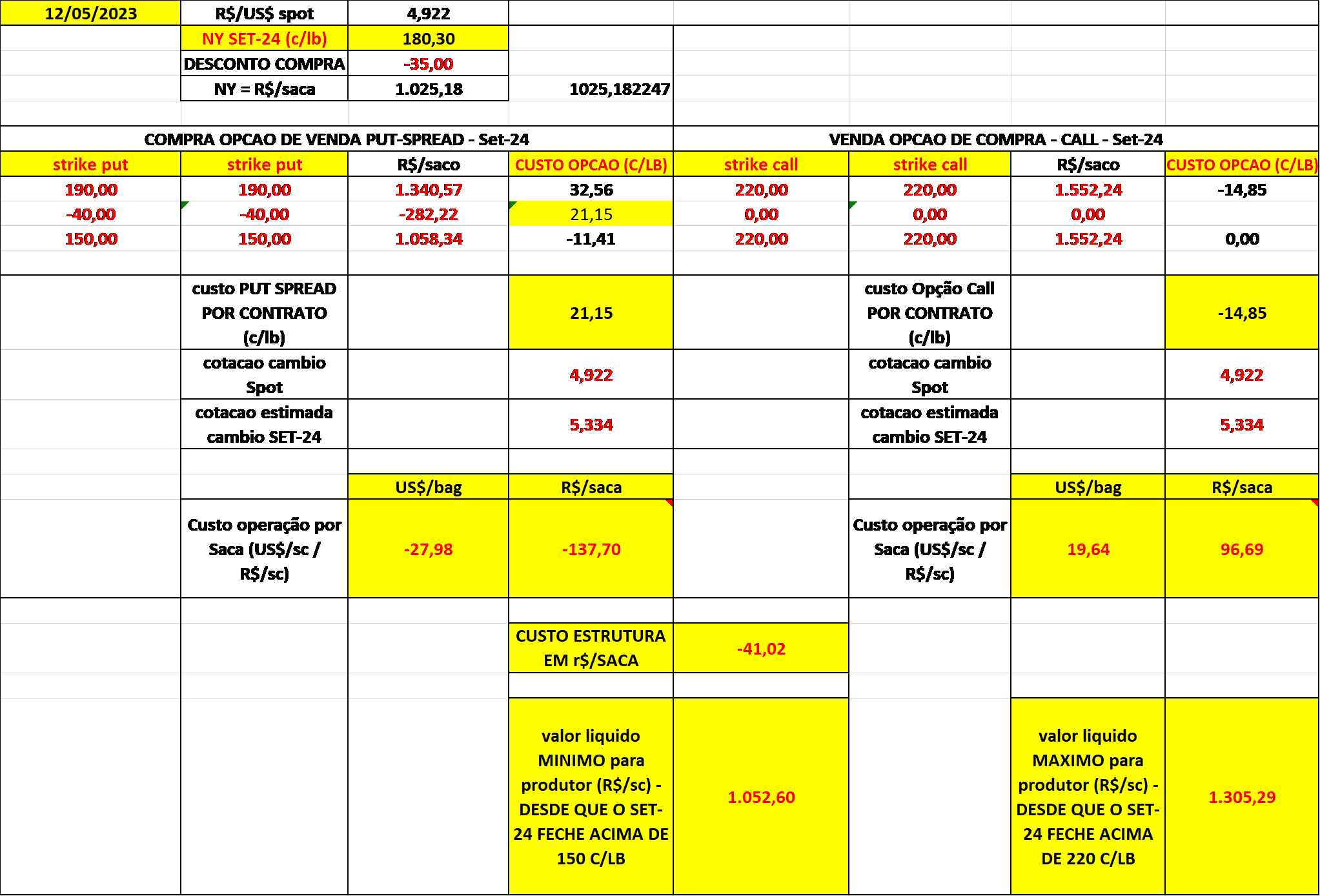

Com base no fechamento da semana ajustamos a estratégia / indicativo para a compra da estrutura de venda “put-spread*” agora nos strikes +190/-150 vendendo a opção de compra “call*” -220 no Set-24, como segue:

Como sempre, fiquem atentos, acompanhem o mercado diariamente, aproveitem as oportunidades, e, PROTEJAM-SE!

As inscrições estão acabando. A Archer Consulting vai realizar o Curso Avançado de Opções sobre Futuros – Commodities Agrícolas (presencial) nos dias 27 (terça) e 28 de junho (quarta) de 2023, das 09:00 às 17:00 horas, no Mont Blanc Premium, em Ribeirão Preto. Incorporamos novos módulos, com estratégias, gestão dos livros, delta hedging, descomplicando as gregas, entre outros assuntos. Para mais informações contate priscilla@archerconsulting.com.br.

Boa semana a todos!

*Marcelo Fraga Moreira é um profissional há mais de 30 anos atuando no mercado de commodities agrícolas, escreve este relatório sobre café semanalmente como colaborador da Archer Consulting.

Data: 14/05/2023 21:40 Nome do Usuário: leonardo Comentário: É muito facil explcar esse milagre da multiplicação de paês.É o famoso enchimento c/milho,soja,aveia,triguilho,palha de café,etc.a não rotulação permite quase sempre essa pratica.Pobres produtores!!!

Data: 14/05/2023 10:11 Nome do Usuário: Francisco Comentário: Países produtores exportando menos mas os estoques internacionais NÃO abaixam. Starbucks e outras redes reportando lucros recordes. Alguém aí consegue explicar o milagre da multiplicação do café?

Inserir Comentário

Inserir Comentário