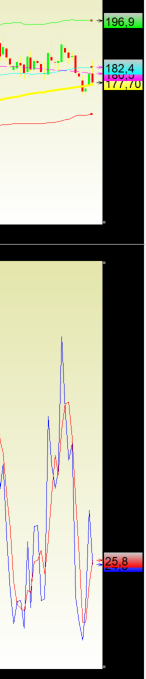

Mais uma semana com fortes expectativas e emoções! Na terça-feira o Set-23 chegou a romper o importante suporte/resistência da média-móvel dos +100 dias. Negociou na mínima da semana @ 173,20 centavos de dólar por libra-peso (chegou a cair -600 pontos na terça-feira mas voltou a subir +800 pontos nos dois pregões seguintes negociando @ 181,80 centavos de dólar por libra-peso). Porém, após chegar a negociar na sexta-feira @ 184,60 centavos de dólar por libra-peso, novas ordens de venda voltaram a pressionar o mercado. O Set-23 terminou a semana em queda de -3,53% @ 177,70 centavos de dólar por libra-peso.

A valorização do R$ chegou a dar sustentação às cotações em NY (o R$ chegou a valorizar +1,5% na sexta-feira – na semana oscilou entre +5,12 R$/US$ / + 4,95 R$/US$ e terminou @ +4,9540 R$/US$). Porém, a divulgação dos dados do desemprego americano na sexta-feira as 09.30hrs voltou a “colocar água no chopp”! Na sexta-feira o relatório de emprego americano indicou novas contratações em +366.000 vagas x a estimativa ao redor dos +180.000 vagas. Assim, a economia americana continua aquecida e provavelmente o FED deverá elevar os juros na próxima reunião do dia 14 de junho. A expectativa agora é para novo aumento em +0,25 pontos, elevando os juros americanos para o intervalo +5,25 / +5,50% ao ano. Na Europa o BCE também já sinalizou que deverá realizar novo aumento na próxima reunião. Na semana seguinte, entre os dias 20/21 de junho, será a vez do banco central brasileiro definir se manterá a taxa selic no patamar atual em +13,75% ao ano indicando já possível redução a partir da próxima reunião dos dias 1-2 de agosto ou se irá continuar com o aperto monetário até o último trimestre deste ano.

Com o receio da inflação e da recessão nos Estados Unidos e Europa no segundo semestre, e com o avanço da colheita brasileira os fundos + especuladores voltaram às vendas. Nesta semana de “apenas 4 dias” (tivemos o feriado nas bolsas dos EUA e Inglaterra na segunda-feira) o volume médio diário ficou acima dos +50.000 lotes! Segundo a última publicação do CFTC os fundos + especuladores estão comprados em “apenas” +8.000 lotes!

Com a “posição leve”, eles (fundos + especuladores) poderão seguir comprando ou “virar a mão” e voltar a ficar “vendidos” no curto prazo. Vai depender do “mercado de clima” nos próximos 10-15 dias!

O mercado segue testando e consolidando – tendo como forte suporte as médias-móveis dos +100 dias e o piso da Banda de Bollinger* dos +50 dias (terminaram a sexta-feira respectivamente @ +177,20 e +168,00 centavos de dólar por libra-peso). E com importantes resistências as médias móveis dos +200 dias e dos +50 dias (terminaram a sexta-feira respectivamente @ +180,50 e +182,40 centavos de dólar por libra-peso).

Infelizmente, para o produtor, a valorização do R$ perante o US$ voltou a pressionar a liquidação no mercado interno. O patamar dos +1.000 R$/saca voltou a ser testado, e dependendo do tipo/qualidade/localização para entrega do produto o mercado chegou a negociar entre +925 / +1.080 R$/saca (+1.080 R$/saca para o café tipo “cereja descascado”)! O café tipo robusta (conilon) segue firme, com o mercado encontrando suporte nos +650 R$/saca e chegando ter negócios reportados acima dos +700 R$/saca!

Londres segue firme com o contrato julho-23 chegando a negociar nas máximas dos últimos 10 anos @ +2.619 US$/ton. Terminou a semana @+2.575 US$/ton. As ofertas do Vietnam e da Indonésia continuam justas dando suporte aos preços.

Tivemos noticias que o torrefador europeu esta “raspando” o mercado do Vietnam e Indonésia procurando comprar “café de baixa qualidade, varredura, resíduos de benefício ou “re-benefício” para realizar os seus “blends” e seguir com as margens elevadas. Aparentemente o consumidor final não tem paladar / condições para diferenciar um café tipo “bebida boa” para um café tipo “bebida não tão boa”! Alterar um blend em +30%/+70% robusta/arábica para +40/45% robusta / +60/55% arábica ou até mesmo +50%/+50% robusta / arábica não é perceptível para um “consumidor de cafeteria”! Então, como já falamos aqui, toda essa conversa de sustentabilidade, “cuidar do produtor”, “incentivar qualidade / rastreabilidade / certificações / “carbono zero”, não passa de retórica! O que vale mesmo é “Lucro, dinheiro no bolso, bônus no final do ano”!

Os estoques certificados terminaram a semana novamente em baixa, com +573.500 sacas. Vale notar que desse total aproximadamente +190,60 mil sacas é origem “Brasil” e +358,00 mil sacas é origem “Honduras”. Porém, esse café hondurenho é um café “velho” com 3-5 anos, e “ninguém quer” (a não ser com um grande desconto para ser utilizado nos “blends especiais”. Então, na prática, podemos afirmar que os “estoques certificados estão “zerados”! +190 mil sacas de café origem Brasil equivale a praticamente 2-3 dias das exportações brasileiras!

O número final da exportação do mês de maio-23 ainda não foi fechado pela Cecafé, mas deverá ficar entre +2,50 / +2,60 milhões de sacas. Todos aguardando o mês de junho-23 para fechar os números do ano safra 22/23! Deverá ficar -9/-10% em relação a safra 21/22 e -22% em relação a safra 20/21!

O mercado continua dividido referente ao tamanho da safra brasileira 23/24 total (entre +62/+65 milhões de sacas x +50 / +58 milhões de sacas). Quem “acertar” e estiver posicionado conforme “sua aposta” irá ganhar muito dinheiro! Com as estimativas acima, e considerando um consumo interno brasileiro em +20,50 milhões de sacas, então o Brasil poderá exportar entre +30 / +44,50 milhões de sacas! Então, essa “pequena” diferença em +14,50 milhões de sacas será o “fazedor de preço” nos próximos meses.

A colheita acelerou tanto no café tipo robusta quanto no arábica. Os rendimentos continuam variando de região para região. A grande quebra segue sendo reportado entre os produtores do café tipo robusta (quebras entre -20%/-50%). Muitos inclusive já terminaram suas colheitas e estão “bem desanimados”. No café tipo arábica, por enquanto os produtores estão otimistas e procurando acelerar a colheita antes do “inverno chegar”.

Continuo otimista para o curto/médio prazo. Porém preocupado com o posicionamento do produtor para a safra 24/25. Infelizmente essa safra 23/24 já passou e poucos se beneficiaram realizando as vendas/travas/hedge para o café tipo arábica acima dos +1.400 R$/saca (quando o mercado deu inúmeras oportunidades quando negociou acima dos +230 centavos de dólar por libra-peso).

Para a próxima safra 24/25 o mercado continua oferecendo oportunidades para o produtor realizar hedge/proteção contra o vencimento Set-24 garantindo um preço entre +1.050 / +1.300 R$/saca. Porém novamente, e infelizmente, poucos produtores estão sabendo aproveitar essas oportunidades. Depois, se/quando os preços para a safra 24/25 estiverem negociando abaixo dos +900 R$/saca não vai adiantar chorar/reclamar.

Como sempre, fiquem atentos, acompanhem o mercado diariamente, aproveitem as oportunidades, e, PROTEJAM-SE!

Boa semana a todos!

*Marcelo Fraga Moreira é um profissional há mais de 30 anos atuando no mercado de commodities agrícolas, escreve este relatório sobre café semanalmente como colaborador da Archer Consulting.

Inserir Comentário

Inserir Comentário