Mais uma semana “de lado” com o Set-23 chegando a negociar @ +155,80 centavos de dólar por libra-peso – valor mais baixo desde o último dia 11 de janeiro-23 quando negociou na mínima do ano @ +144,55 centavos de dólar por libra-peso (até agora). Durante os últimos 11 pregões o Set-23 vêm negociando e “brigando” com o importante suporte da média-móvel dos +50 dias assustando o produtor (terminou com o último negócio da semana negociado @ +159,90 centavos de dólar por libra-peso)! Mesmo com o R$ terminando um pouco mais firme @ +4,8660 R$/US$ tanto o Set-23 quanto o Dez-23 precisam voltar a negociar acima do piso da banda de Bollinger dos +50 dias. Na semana o Set-23 negociou com a máxima / mínima / fechamento respectivamente @ +163,90 / +155,80 / +160,60 centavos de dólar por libra-peso.

Os “fundos + especuladores” continuaram pressionando o mercado. Segundo última posição do CFTC agora eles estão “vendidos” em -10.995 lotes (na posição anterior estavam “vendidos” em -4.587 lotes)! Não é uma posição “enorme” mas já começa a deixar o mercado em atenção. No curto prazo o Set-23 tem importantes suportes @ +159,90 e depois @ +155,80 / +150,00 / +144,55 centavos de dólar por libra-peso. E resistências @ +167,00 / +172,00 / +175,90 centavos de dólar por libra-peso. O indicador estocástico terminou a semana indicando “compra”, então deveremos ter alguma recuperação nos próximos dias.

Novas previsões meteorológicas voltaram a indicar a possiblidade da formação de uma nova frente fria entre os próximos dias 12-16 de julho. O efeito El-Niño começa a preocupar as próximas safras do Vietnam e Indonésia! E as cotações do café tipo robusta na bolsa de Londres voltaram a subir forte nessa semana.

Londres está muito firme, com o contrato Julho-23 fechando novamente acima dos +2.800 US$/ton (refletindo diretamente nos preços do mercado interno). O mercado interno conseguiu segurar o patamar dos +600 R$/saca para o café tipo robusta e chegou a negociar novamente acima dos +650 R$/saca. A colheita do café tipo robusta praticamente terminou (aproximadamente +90% já colhido). Em breve, com reflexo direto nos preços, vamos saber se a safra 23/24 do café robusta foi +16,80 milhões de sacas (estimativa Conab*) ou acima dos +21,70 milhões de sacas (estimativas das “grandes casas/bancos/corretoras)!

O produtor do café tipo arábica também continua vendendo apenas o essencial para pagar suas contas. O mercado interno conseguiu sustentar o piso psicológico dos +800 R$/saca para o café tipo 6. O café tipo “cereja descascado” segue negociando entre +880 / +930 R$/saca.

Para essa safra 23/24 o custo do produtor aumentou muito em comparação a safra 22/23 pois muitos insumos foram comprados durante a alta recorde do ano anterior. Assim, o produtor está evitando ao máximo vender abaixo do seu custo de produção.

Ficar “vendido” nesse momento poderá ser muito perigoso.

Nas próximas 2 semanas o mundo estará com toda atenção para a próxima reunião do FED no dia 24 de julho. O mercado segue apostando em novo aumento da taxa de juros em +0,25 pontos elevando a principal taxa de juros dos Estados Unidos para trabalhar entre +5,50% / +5,75% ao ano! Os últimos dados econômicos vindos da China e Europa vieram abaixo do esperado e o risco da recessão continua preocupando os mercados. Sem dinheiro no bolso o consumidor não gasta e os estoques aumentam! Simples assim.

Continuo positivo para o médio prazo. O “mercado” continua apostando na safra brasileira 23/24 acima dos +64/+66 milhões de sacas e a próxima safra do Vietnam / Indonésia prevista para começar a entrar no mercado a partir de novembro “normal”.

Os estoques certificados estabilizaram nos +545.000 sacas. Aparentemente ninguém mais quer comprar esse “café velho” de origem Honduras e Brasil (esse estoque continua com aproximadamente +351 mil sacas café origem Honduras; +166 mil sacas origem Brasil; +11.000 sacas origem Peru; saldo +17 mil sacas origem “outros”).

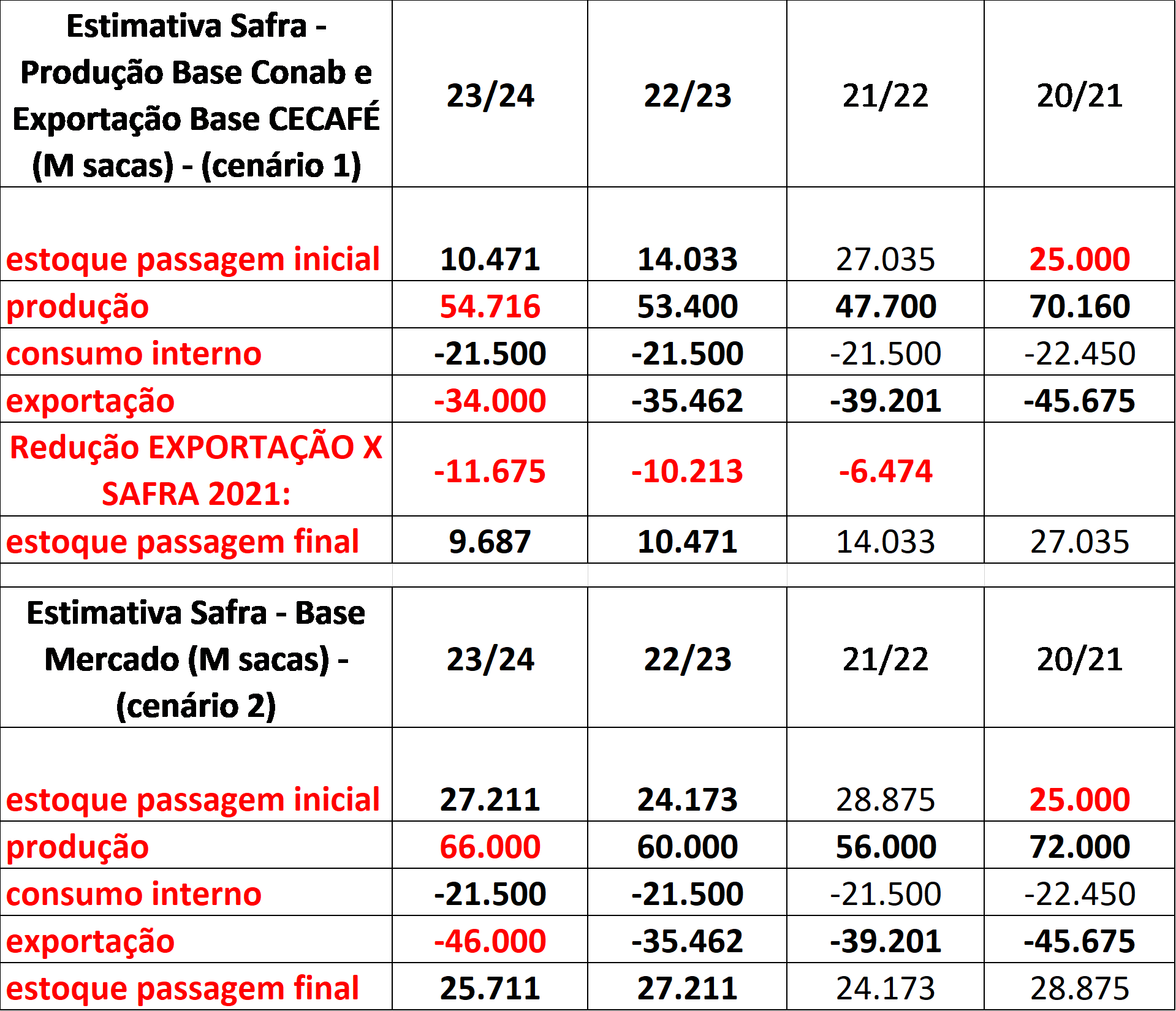

Na próxima segunda-feira a Cecafé deverá publicar o fechamento da exportação do mês de junho-23 e do ano-safra julho-22/junho-23. Conforme nosso acompanhamento junho-23 deverá ficar ao redor dos +2,60 milhões de sacas e o total exportado no ano safra deverá fechar no máximo em +35,60 milhões de sacas (aproximadamente -5,00 milhões de sacas ou -11% x aquém da expectativa inicial do mercado).

Infelizmente cada um tem a sua “estatística”, e trabalha com o quadro de “oferta x demanda” personalizado. Infelizmente temos que ir ajustando com “tentativas e erros” e assumindo algumas premissas “básicas”!

Como demonstrado no quadro abaixo, considerando as premissas “básicas” os números de produção brasileira da Conab e as exportações passadas com base nos dados da Cecafé, e outros dados que “ouvimos” no mercado, poderemos ter muitas surpresas daqui para a frente!

Qual a sua visão?

Como sempre: Protejam-se!

O Curso Avançado de Opções sobre Futuros– Commodities Agrícolas ocorrerá nos dias 08 (terça) e 09 (quarta) de agosto de 2023, das 09:00 às 17:00 horas no Hotel Deville Prime Cuiabá localizado na Av. Isaac Povoas, 1000 – Centro – Cuiabá – MT. Incorporamos novos módulos, com estratégias, gestão dos livros, previsão de preços, delta hedging, descomplicando as gregas, entre outros assuntos. Para mais informações contate priscilla@archerconsulting.com.br.

Boa semana a todos!

*Marcelo Fraga Moreira é um profissional há mais de 30 anos atuando no mercado de commodities agrícolas, escreve este relatório sobre café semanalmente como colaborador da Archer Consulting.

Data: 09/07/2023 15:46 Nome do Usuário: Leonardo Comentário: Meus caros produtores de cafe, quando vcs irão se organizar e lutar pela rotulação do cafe vendido nos supermercados. o enchimento c/palha,milho,etc é tão grande que nunca faltará cafe. POBRE PRODUTOR

Data: 09/07/2023 14:01 Nome do Usuário: Paulo jose Comentário: Tamanho da safra nao sei,mas a minha esta no fim,mais 10 dias termino,quebra entre 50 a 55%em relacao ano passado,regiao zona da mata de minas ,,toda assim,tem muitas informacoea controversas por ai

Data: 09/07/2023 09:44 Nome do Usuário: Honorato magalhaes Comentário: Então aonde está o café porque eu liguei em março em uns dos maiores armazém do sul de minas como eu sou cliente deles a moça me falou que os estoques erram uns dos mais baixo da estória do armazém

Inserir Comentário

Inserir Comentário