Uma semana que deixou muitos produtores felizes, com “sorriso no rosto”! Entre o fechamento da sexta-feira anterior e o fechamento atual o mercado subiu +1.035 pontos – aproximadamente +13,69 US$/saca! (fechamento anterior / mínima / máxima / fechamento atual respectivamente @ +154,90 / +152,10 / +166,80 / +165,25 centavos de dólar por libra-peso)! Aos poucos o mercado interno voltou a se movimentar com aumento no volume comercializado e com preços negociando entre +850 / +910 R$/saca para o café arábica “tipo 6” e entre +900 / +950 R$/saca para o café arábica tipo “cereja descascado” (dependendo do ponto de entrega, qualidade, certificados).

Para o café robusta os preços continuaram oscilando entre +600 / +650 R$/saca. O “spread” entre o café arábica qualidade “rio” e o café robusta voltou a ficar acima dos +150 / +200 R$/saca. Creio que, se os produtores do café tipo robusta tiverem paciência e cadência nas suas vendas, em breve o mercado do café “robusta” irá corrigir pra cima, voltando a negociar acima dos +700 R$/saca! Por enquanto os fundamentos continuam positivos para o café tipo robusta (tanto no Brasil quanto no exterior).

As cotações na bolsa de Londres também voltaram a subir. O contrato com vencimento Nov-23 voltou a negociar acima dos +2.500 US$/tonelada. Após chegar a negociar na máxima dos últimos 30 dias @ +2.615 US$/tonelada terminou a semana em “apenas” @ +2.577 US$/ton (aproximadamente +154,59 US$/saca ou +777,58 R$/saca)!

Mesmo com a expectativa do início das operações da colheita das próximas safras do Vietnam e Indonésia os cotações em Londres voltaram a ficar “invertidas” com o contrato Nov-23 encerrando com um prêmio de +98 US$/ton contra o contrato Fev-24. De acordo com o fechamento dos contratos em Londres, o mercado continua apostando no aperto da oferta do café robusta pelo menos até Maio-2.025! O contrato Novembro-23 encerrou @ +2.577 US$/tonelada e o contrato Maio-25 encerrou @ +2.313 US$/tonelada! Como serão as próximas safras 24/25 e 25/26 nessas origens com o efeito “El-Nino” começando a já sinalizar problemas nessas origens?

Segundo a Cecafé* no primeiro trimestre da safra 22/23 (julho-22 / set-22) o Brasil exportou +424.701 sacas do café tipo robusta. Nesta safra 23/24, no mesmo período (julho-23 / set-23) o Brasil já exportou +1.823.394 sacas! Considerando uma exportação apenas do café tipo robusta para o mês de out-23 novamente entre +500.000 / +600.000 sacas, então nos primeiros 4 meses da safra 23/24 o Brasil terá exportado +2,43 milhões de sacas de café tipo robusta contra +1.467.248 sacas de café tipo robusta exportado durante toda a safra julho-22 / junho-23 (segundo projeção dos dados publicados pela Cecafé* no último dia 20/out-23)! Em apenas 4 meses o Brasil terá exportado +65% acima do volume total exportado no ano safra 22/23 e já terá exportado +1.040.000 sacas adicionais do café robusta para o mercado externo! Fazendo uma “regra de três” simples, então em 12 meses (entre julho-23 / junho-24) o Brasil poderá exportar +7.269.000 sacas de café robusta! Será? Pouco provável!

As exportações do café robusta brasileiro foram contratadas quando o mercado confirmou as quebras nas safras do Vietnam e da Indonésia nov-22/out-23. Muitas operações foram realizadas quando as oportunidades surgiram, com a confirmação da quebra da safra do Vietnam e Indonésia (conforme mencionado no “comentário semanal” do dia 05 de agosto). Alguns analistas já estimaram uma exportação máxima brasileira para o café tipo robusta entre +5,00 / +6,00 milhões de sacas! Mesmo assim, mesmo se o Brasil exportar “apenas” +4,00 milhões de sacas do café tipo robusta entre julho-23 / junho-24 o cenário interno para o café tipo robusta continua positivo!

Segundo a Conab* o Brasil produziu na safra 23/24 apenas +16,20 milhões de sacas. Segundo o IBGE* a produção foi um pouco melhor em +17,00 milhões de sacas! O USDA* aposta em +21,70 milhões de sacas. Rabobank / Ecom / Safras e Mercados indicaram uma estimativa acima dos +23,00 milhões de sacas! Em breve saberemos quem está / estava certo!

Considerando os números da Conab* e o consumo interno brasileiro em +21,50 milhões de sacas (sendo 75% com o café tipo robusta e 25% para o café tipo arábica), então, o Brasil poderá consumir nessa safra 23/24 +16,13 milhões de sacas do café tipo robusta! Ora, se o Brasil produziu +16,20 milhões de sacas (novamente, segundo a Conab*) e se o Brasil já exportou nos primeiros 4 meses da safra atual +2,43 milhões de sacas (considerando +600 mil sacas no mês de outubro-23), então o Brasil já vai depender do café arábica de baixa qualidade “tipo rio” para cumprir sua demanda interna!

Se o Brasil exportar mesmo +4,00 ou +5,00 milhões de sacas do café tipo robusta (como mencionado acima), então os produtores já deveriam estar oferecendo / negociando seu café na paridade com o café arábica “tipo rio”. Com base no fechamento da sexta-feira, em pelo menos +750 R$/saca!

Nas últimas 2 semanas o contrato Dez-23 chegou a subir +2.310 pontos (mínima / máxima negociada no período +143,70 / +166,80 centavos de dólar por libra-peso). Nos últimos dias muitas “desculpas” foram publicadas tentando justificar essa alta: “estoques certificados caíram para 421 mil sacas”; “R$ valorizou dando suporte aos preços”; “exportação do Vietnam veio abaixo do esperado”; “problemas nos embarques brasileiros com congestionamento nos portos”; “inverno europeu está chegando e o mercado está desabastecido”…

Creio que todo esse movimento, novamente, foi em função dos fundos + especuladores + algoritmos! Os “fundos + especuladores + algoritmos” trabalham / especulam colocando nos seus programas as suas análises / expectativas fundamentalistas e gráficas! Após a aprovação deste “cenário mais provável” eles imputam os dados nos programas e apertam o “go”, já programando suas ordens de “stop”! Quando os “stops” são disparados, sejam “stops” de compra ou de venda, os computadores / algoritmos não sentem pena de ninguém! Apenas enviam ordens para “stopar” seus prejuízos o mais rápido possível, não importando quem irá se machucar no meio do caminho!

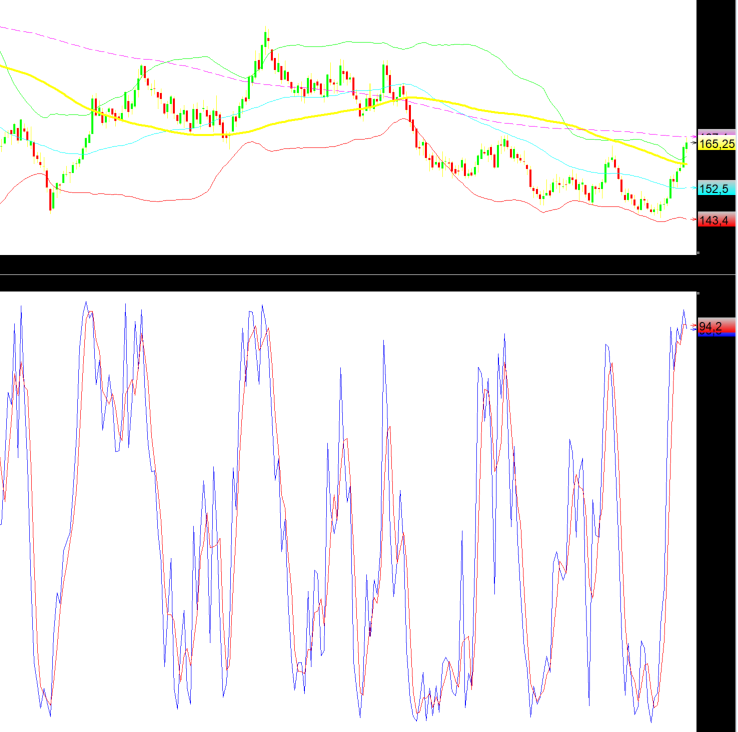

Nos últimos 10 meses (a partir do dia 11 de janeiro-23) vimos o Dez-23 sair dos +144,00 centavos de dólar por libra-peso e subir até atingir a máxima do ano +198,75 centavos de dólar por libra-peso (dia 18 de abril). Depois o Dez-23 voltou a cair para +172,20 centavos de dólar por libra-peso (dia 30 de maio) para em seguida voltar a negociar @ +188,80 centavos de dólar por libra-peso (dia 08 de junho quando surgiu o primeiro risco para uma eventual geada). Em seguida, com o “evento geada não ocorrendo” novamente o Dez-23 voltou a cair para +155,00 centavos de dólar por libra-peso. Entre o dia 18 de julho e o dia 10 de outubro-23 o Dez-23 voltou a negociar @ +167,15 / + 148,05 / + 164,50 / +143,70 centavos de dólar por libra-peso. Após respeitar novamente o importante suporte da média-móvel dos +50 dias o Dez-23 voltou a subir esses +2.310 pontos encerrando o “ciclo de baixa” anterior” e começando um novo “ciclo” nesse novo patamar dos +165,25 centavos de dólar por libra-peso (após negociar na máxima dos últimos 4 meses, na sexta-feira @ 166,80 centavos de dólar por libra-peso). Agora poderemos ver o Dez-23 “lateralizar” e consolidar entre o intervalo +161 / +152 centavos de dólar por libra-peso.

Como pode ser observado no gráfico abaixo, o “mercado” respeita muito os períodos gráficos, as médias móveis, os “piso/teto” dos +50 / +100 / +200 dias! Quando esses movimentos abruptos ocorrem (como nesses últimos 15 dias), muitos procuram encontrar “desculpas/notícias” quando as respostas estão na frente de todos!

Junto a todo esse movimento, como mencionado nos últimos relatórios, no próximo dia 11 de novembro teremos os vencimentos das opções no contrato Dez-23. Nesses últimos 10 pregões muitos “vendidos” já perderam muito dinheiro. Algumas opções que estavam “baratinhas e com pouco risco para serem exercidas” já chegaram a subir +200% / +300%!

Considerando a última posição do CFTC* publicada na sexta-feira (indicando uma posição em aberto com +246.233 contratos) essa variação dos últimos 10 pregões proporcionou uma troca de posição nas “necessidades de margem” em aproximadamente +29,00 US$/saca ou aproximadamente +1,80 bilhão de dólares! Com os juros elevados e riscos de inadimplência já começando a incomodar os “donos do dinheiro” (ou seja, bancos), pegar dinheiro emprestado nos bancos para cobrir chamada de margem está ficando muito caro! Alguns bancos / tradings / cooperativas com receio de “default” de alguns de seus clientes estão exigindo novas garantias adicionais e juros mais altos! Poderemos ver problemas com inadimplência em breve!

Segundo o CFTC* os “fundos + especuladores” ainda estão “vendidos” em -14.574 lotes. No período (quarta-feira da semana anterior até a terça-feira dessa semana) os “fundos + especuladores” recompraram +8.432 lotes! Durante toda a semana o volume negociado diário foi bem “interessante” (respectivamente +44.795 / +51.793 / +46.845 / +74.125 / +74.723 lotes)! “Coincidentemente”, na última vez que o mercado negociou acima dos +70 mil lotes foi na semana do dia 07-agosto / 11-agosto quando começou o ciclo de baixo atual (quando o Dez-23 saiu dos +164 centavos de dólar por libra-peso e foi testar os +143,70 centavos de dólar por libra-peso)!

O Dez-23 encontra forte resistência na média-móvel dos +200 dias @ +167,10 centavos de dólar por libra-peso e suportes @ +161 / +159 / +152 centavos de dólar por libra-peso.

Já no Set-24 a resistência esta @ +169,30 centavos de dólar por libra-peso e suportes @ +163,50 / +155,50 centavos de dólar por libra-peso!

Com base no fechamento da sexta-feira, para a safra 24/25, contra o Set-24, a estrutura compra de seguro garantindo um preço mínimo para o produtor através da compra da estrutura “put-spread*” +170 / -140 vendendo a opção de compra “call” +210 encerrou custando aproximadamente +55,50 R$/saca garantindo ao produtor um “piso / teto” entre +904 / +1.230 R$/saco (desde que o Set-24 encerre o pregão no dia do vencimento das opções acima dos +140 centavos de dólar por libra-peso)! Aproveitem as “janelas de alta” para garantir um preço mínimo e não repetirem os erros quando o mercado chegou a negociar entre 1.500 / 1.700 R$/saca e voltou a negociar 3-6 meses depois abaixo dos +800 R$/saca!

Como sempre, PROTEJAM-SE! Aproveitem essas oportunidades de “alta” para garantir um piso acima do seu custo de produção! O “mercado” hoje está dando novamente oportunidade para o produtor garantir um preço mínimo para as próximas safras 24/25 e 25/26 acima dos +900 R$/saca! Poderemos ver novas altas? Creio que sim! Então, minha sugestão é para “garantir” um preço mínimo “interessante” (acima dos +900 R$/saca) e deixar para fixar o preço final da venda para a próxima safra 24/25 apenas após a primeira quinzena de junho-24 (ou antes, caso o “mercado” apresente alguma distorção / rallie de curto/médio prazo)!

No curto prazo creio que o mercado já atingiu o meu objetivo, podendo realizar -500 / -1.000 pontos com o Dez-23 voltando a testar os +152 centavos de dólar por libra-peso. Porém, com o vencimento das opções se aproximando e com lotes em aberto ainda elevados nos “strikes” +160 / +165 / +170 / +175 / + 180 centavos de dólar por libra-peso (respectivamente +5.540 / +2.842 / +3.246 / +2.165 / +2.000 lotes) ainda acredito no mercado rompendo a média-móvel dos +200 dias!

Segundo a Cecafé* no mês de outubro-23 o Brasil deverá exportar entre +4,30 / 4,50 milhões de sacas (eu estava errado estimando uma exportação entre +3,50 / +3,70 milhões de sacas). A exportação do café tipo arábica voltou a entrar no fluxo, e conforme os dados da Cecafé em out-23 o Brasil deverá voltar a exportar acima dos +3,0 milhões de sacas do café tipo arábica! Essa exportação para o mês de outubro (acima dos +4,00 milhões de sacas) deverá colocar pressão nos preços no curto prazo.

Como sempre, PROTEJAM-SE!!

boa semana a todos!

*Marcelo Fraga Moreira é um profissional há mais de 30 anos atuando no mercado de commodities agrícolas, escreve este relatório sobre café semanalmente como colaborador da Archer Consulting.

Inserir Comentário

Inserir Comentário