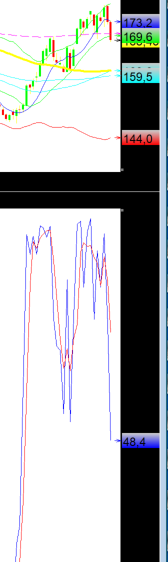

Mais uma semana com o Dez-23 negociando com uma amplitude de +2.265 pontos (fechamento sexta-feira anterior / mínima / máxima / mínima / fechamento da semana respectivamente @ +174,50 / +171,30 / +182,20 / +170,45 / +170,85 centavos de dólar por libra-peso). O spread “Dez-23 x Março-24” após negociar acima dos -550 pontos encerrou a semana ainda no “invertido” @ -430 pontos! Ou seja, o “mercado” continua apostando na falta de café até a entrada da próxima safra brasileira “recorde” 24/25! Ora, se o “mercado” aposta na safra brasileira 23/24 acima dos +66 milhões de sacas, então por que o spread continua invertido? O volume diário negociado também foi positivo, ficando acima dos +45.000 lotes/dia!

Já o Set-24 trabalhou com uma amplitude de +1.775 pontos (fechamento semana anterior / mínima / máxima / mínima / fechamento da semana respectivamente @ +172,05 / +168,70 / +177,15 / +167,85 / +168,45 centavos de dólar por libra-peso). Após negociar durante 8 dias acima da média-móvel dos +200 dias e da média móvel dos 9 dias o “mercado” fez o movimento de curto prazo esperado e agora encontra como próximo objetivo @ +160,00 centavos de dólar por libra-peso – um importante “congestionamento” das médias-móveis dos +100 / + 50 / + 72 dias!

Os fundos + especuladores, segundo a última posição do CFTC*, encerraram o período da apuração comprados agora em +11.880 lotes! Nas 2 últimas semanas, com a “puxada” do Dez-23 com o vencimento das opções e a confirmação da onda de calor nas principais zonas produtoras no Brasil, eles compraram aproximadamente +10.000 lotes!

A “rolagem” do vencimento Dez-23 para o Março-24 também ajudou na abertura do “spread”. Agora o Dez-23 esta praticamente “fora do jogo” com apenas + 8.193 lotes em aberto e o Março-24 com +104.512 lotes em aberto!

Na semana o R$ chegou a valorizar +2% (mínima / máxima / fechamento respectivamente @ +4,94 / +4,84 / +4,905 R$/US$). Com a combinação R$/US$ x Cotação em NY o mercado interno voltou a recuar aproximadamente -40 R$/saca para o café arábica tipo 6 (tanto para as negociações spot quanto para as negociações para a próxima safra 24/25). O piso psicológico dos +900 R$/saca para o café arábica tipo 6 deverá ser rompido novamente na próxima semana (porém creio que em breve os preços deverão voltar a negociar acima dos +950 / +1.000 R$/saca).

Já o café tipo robusta continua firme, negociando ao redor dos +650 R$/saca, sustentado pelas cotações em Londres! O vencimento Jan-24 encerrou a semana @ +2.521 US$/ton com notícias do Vietnam dando suporte ao mercado. Em Londres o “mercado” segue invertido até o vencimento Set-25! Pelo jeito o “mercado” continua apostando no aperto da oferta do café tipo robusta pelos próximos 2 anos! De acordo com o Departamento Geral da Alfândega do Vietnam a exportação no mês de outubro-23 diminuiu -14,20% para apenas +728 mil sacas! As chuvas continuam atrasando a comercialização / disponibilidade do café novo elevando também as cotações no mercado interno. Por outro lado, as exportações brasileiras do café tipo robusta continuam firmes e fortes devendo encerrar os primeiros 5 meses da safra julho-23/junho-24 já acima dos +3,00 milhões de sacas! Infelizmente o produtor brasileiro continua vendendo seu produto no mercado interno abaixo da paridade com o café arábica tipo rio (de baixa qualidade) e exportando “café barato” para suprir as arbitragens de origem entre o café do Vietnam x café do Brasil. Pela “paridade” com o café do Vietnam e com a paridade com o café arábica tipo rio, o café robusta já deveria estar sendo negociado acima dos +700 R$/saca no mercado interno.

A Associação da Indústria Cafeeira do Vietnam está prevendo a safra atual 23/24 em apenas +27,60 milhões de sacas (contra +29 / +32 milhões de sacas estimadas pelo “mercado”).

As duas perguntas de 1 milhão de dólares continuam sendo: “Qual o tamanho da safra brasileira 23/24?” e “Qual será o tamanho da próxima safra brasileira 24/25?”?

A safra atual continua “sob judice”! As estimativas continuam entre +54,36 milhões de sacas (Conab*) até 69,90 milhões de sacas (Ecom*). Essa “pequena” diferença em “apenas” +15,54 milhões de sacas ainda vai “dar pano pra manga”!

Nesse mês de nov-23 o Brasil deverá atingir uma exportação mensal histórica recorde, pela primeira vez, acima dos +5,10 milhões de sacas (segundo a projeção dos últimos dados apresentados pela Cecafé* na sexta-feira)! O recorde havia sido em nov-20 quando o Brasil teve a sua safra recorde 20/21 estimada entre +69/+70 milhões de sacas e exportou no mês de nov-20 +4,77 milhões de sacas!

Se o Brasil exportar +5,10 milhões de sacas neste mês de nov-23, então no período julho/23 – nov/23 o Brasil terá exportado +19,42 milhões de sacas x +15,96 milhões de sacas no mesmo período julho/22 – nov/22; +15,78 milhões de sacas no mesmo período julho/21-nov/21 e +20,32 milhões de sacas no mesmo período julho/20-nov-20!

A onda de calor que assolou as principais regiões produtoras nos últimos dias deverá continuar até o final do mês de novembro / início do mês de dez-23. Infelizmente após dias com calor intenso as chuvas, quando retornam, retornam com muita intensidade e em muitas áreas com chuvas de granizo. Muitas lavouras já estão sendo danificadas pelo calor excessivo e na sequencia pelas chuvas de granizo.

Segundo o presidente da Cooperativa dos Cafeicultores do Cerrado Monte Carmelo (Monteccer), o sr. Sérgio Assis, no último Encontro Nacional do Café organizado pela ABIC*, “Estamos vivendo algo que nunca passamos na vida. Há fumaça de calor sobre Monte Carmelo (MG) e índices de chuva muito baixos. A planta de café não aguenta mais de 30 graus, fica sem fazer fotossíntese e deixa de reagir, como no caso de algumas regiões de Minas Gerais”.

Segundo alguns estudos divulgados nessa semana as altas temperaturas recentes poderão sim afetar a próxima safra brasileira 24/25.

Segundo os estudos as temperaturas afetam o crescimento vegetativo das lavouras da seguinte forma: “até aproximadamente 12 meses de idade a temperatura ideal é de 30 ºC durante o dia e 23 ºC à noite. Após os 18/20 meses de idade, a temperatura ideal passa a ser de 23 ºC durante o dia e 17 ºC à noite

Sistema radicular: a temperatura ideal está entre 24 a 27 ºC, acima de 33 ºC é prejudicial;

Fotossíntese: em torno de 24 ºC, as condições são ideais, reduzindo-se 10% a cada acréscimo de grau e tornando-se praticamente nula aos 34 ºC;

Florescimento: semelhante ao crescimento, a temperatura ideal é de 23 ºC durante o dia e 17 ºC à noite. Aos 30 ºC de dia e 23ºC à noite, não ocorre florescimento, ou o mesmo é bastante reduzido.

Muitos produtores na região do norte do Espirito Santo e Sul da Bahia já estão reportando muitos problemas e quebras já irreversíveis para a próxima safra do café tipo robusta.

Nas regiões da Alta Mogiana e do Cerrado Mineiro a onda de calor continua castigando as lavouras do café tipo arábica!

Dificilmente o Brasil irá produzir a tão sonhada “safra recorde 24/25” acima dos +70 / +75 milhões de sacas!

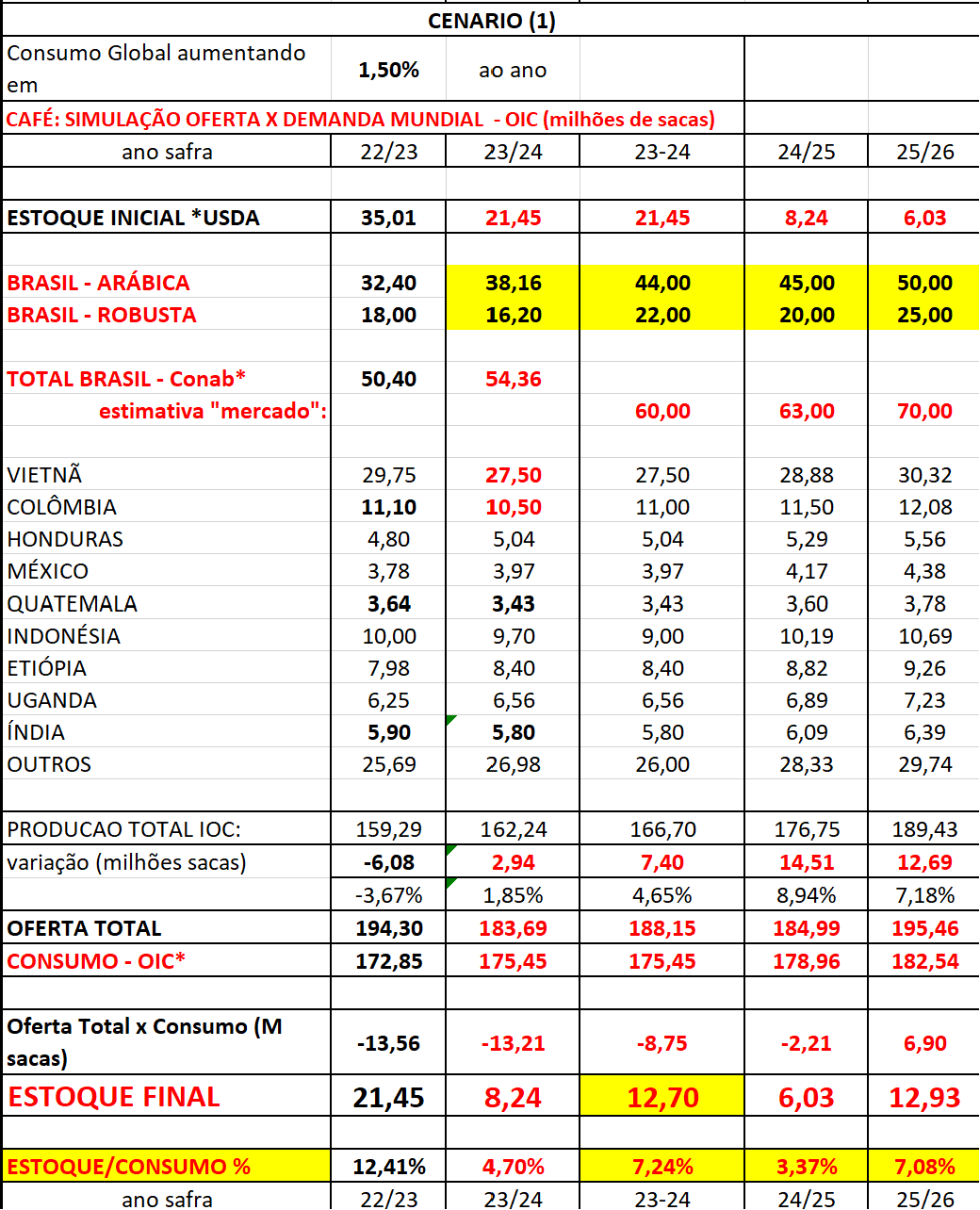

Segue meu quadro atualizado da “oferta x demanda” com as simulações/estimativas para as próximas 3 safras. Considerando crescimento no consumo mundial em +1,50% ao ano então no ano safra 25/26 o mundo deverá estar consumindo já acima dos +182 milhões de sacas/ano. E o índice “estoque x consumo” continuará em patamares críticos abaixo dos +10% durante os próximos 3 anos!

Muito cuidado com “vendas / travas futuras” sem comprar um seguro contra eventual quebra na sua produção!

Não venda o que você não tem, o que você não produziu! Os próximos meses serão críticos! O efeito “El-Niño” deverá se intensificar e continuar firme durante os próximos 6 meses. O verão ainda não começou e muitos especialistas já estão prevendo um dos verões mais quentes dos últimos anos. Além da onda de calor ainda teremos um inverno pela frente antes da próxima colheita!

A onda de calor já está prejudicando também a próxima safra de grãos. Inflação nos alimentos em função da possível “quebra de safra” poderá ocorrer em muitas culturas, inclusive no café!

Sigo bem otimista para os próximos meses. Como sempre, recomendando a proteção / compra de seguro via opção de venda “put*” ou compra da estrutura “put-spread” para garantir um “preço mínimo” para sua lavoura deixando o produtor liberado para aguardar para fixar seu preço de venda apenas a partir do mês de junho-24. Aproveitem para garantir um piso ao redor dos +900 R$/saca para o café tipo arábica.

Nessa semana um grande banco divulgou novamente a expectativa para um superavit na produção global da safra 23/24 ao redor dos +7,50 milhões de sacas (contra uma expectativa minha para um déficit acima dos -7 milhões de sacas) e preços novamente para a próxima safra 24/25 para o café tipo arábica abaixo dos +160 centavos de dólar por libra-peso (entre +800 / +850 R$/saca).

Produtor, como sempre, proteja-se!

Teremos muita volatilidade nas próximas semanas / meses!

Produtor garantindo “um preço de venda” acima do seu custo de produção não quebra!

boa semana a todos!

Marcelo Fraga Moreira é um profissional há mais de 30 anos atuando no mercado de commodities agrícolas, escreve este relatório sobre café semanalmente como colaborador da Archer Consulting.

Data: 19/11/2023 18:20 Nome do Usuário: Paulo roberto Comentário: Kkkkk qt sera a sfra 23/24nao sei,mas sei da minha e regiao,colhi 50% menos q anterior,e ja vejo uma diminuiçao de 20% na sadra 24/25,cecafé deve ser investigada,dados fikes deveria ser crime

Data: 19/11/2023 09:45 Nome do Usuário: Silva Comentário: O produtor de café vem sofrendo a dois ou três anos com safra menor do esperado, e novamente não teremos uma safra satisfatória. Com esse calorão não tem como fazer os tratos culturais,vai ter quebra

Data: 19/11/2023 09:40 Nome do Usuário: Silva Comentário: O mercado de café está demorando muito para acordar, previsões de safra acima de 70 milhões é um absurdo. Se o clima continuar assim não teremos safra acima de 60 milhões de sacas tão cedo.

Inserir Comentário

Inserir Comentário