Quadro "oferta x demanda" conitnuará justo pelos próximos 3 anos!

Por Marcelo Fraga Moreira

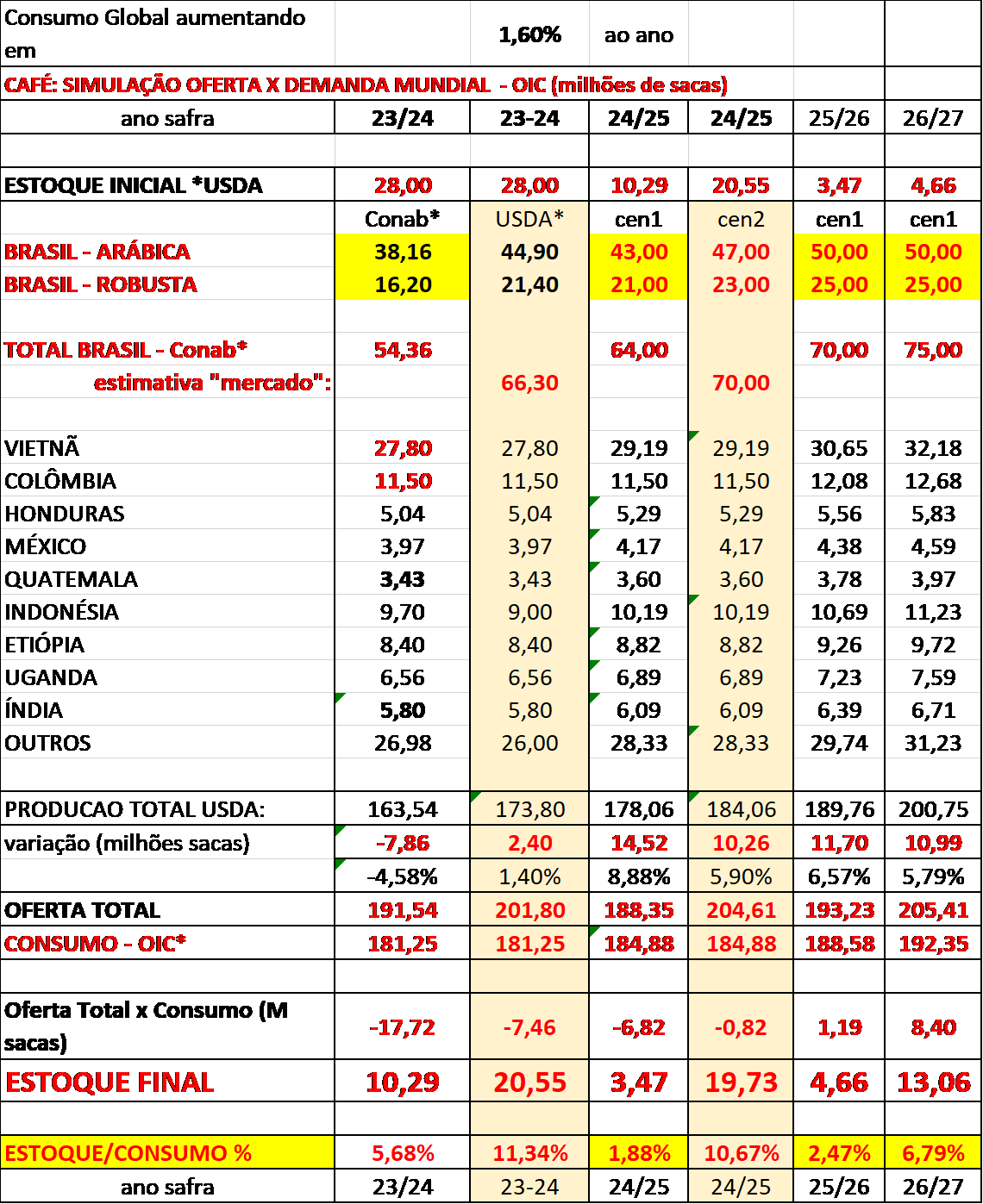

As incertezas dos efeitos do “El-Ninõ” na próxima safra brasileira 24/25 junto com os dados publicados pelo USDA e pela OIC continuam deixando o “mercado” muito volátil! O USDA reduziu a safra brasileira 23/24 em -300 mil sacas mas ainda em +66,30 milhões de sacas (sendo +44,90 milhões de sacas do café tipo arábica e +21,40 milhões de sacas do café tipo robusta) x a previsão oficial da CONAB em +54,36 milhões de sacas (+38,16 milhões de sacas do café tipo arábica e +16,20 milhões de sacas do café tipo robusta). O USDA também reduziu a estimativa nas exportações brasileiras de -45,40 milhões de sacas para -43,90 milhões de sacas. Do lado “positivo” finalmente o USDA ajustou os números para a produção do Vietnam reduzindo a safra 23/24 para +27,80 milhões de sacas x previsão anterior em +31,30 milhões de sacas. E o “estoque de passagem” caiu de +2,76 milhões de sacas para apenas +359 mil sacas! Ou seja, em apenas uma “canetada” o USDA tirou do mercado do café tipo arábica + robusta -6,20 milhões de sacas!

Por outro lado, a OIC estimou o consumo mundial na safra 21/22 em +175,60 milhões de sacas com crescimento para o ano safra 22/23 em +1,60% para +178,41 milhões de sacas! Considerando esse crescimento constante nos mesmos +1,60% ao ano para o ano safra 23/24, então o consumo mundial já estará superando nessa safra 23/24 os +180 milhões de sacas, em +181,26 milhões de sacas! E nos próximos 3 anos, “já na próxima safra 26/27” o mundo estará consumindo acima dos +192 milhões de sacas!

As estimativas para a produção total global 23/24 variam hoje entre +163 milhões de sacas e +173 milhões de sacas (basicamente uma diferença de +10 milhões de sacas levando em conta a diferença entre as projeções da Conab x USDA para a safra brasileira). Considerando os dados da OIC no consumo global como “corretos”, então o déficit global para a safra atual 23/24 está oscilando entre -17,70 e -7,46 milhões de sacas!

Os famosos índices “estoque x consumo” e “estoque de passagem” continuarão críticos pelos próximos anos! Analisando essa “sopa de letrinhas” com atenção não tem como não “ficar/continuar” altista para os próximos meses! Segundo os dados do USDA o índice “estoque x consumo” poderá ficar acima dos +10% e segundo meus dados / análises com os números da OIC o índice poderá ficar abaixo dos +8% pelos próximos 3 anos, com o “estoque de passagem” voltando a ficar acima dos +10 milhões de sacas apenas a partir da safra 26/27!

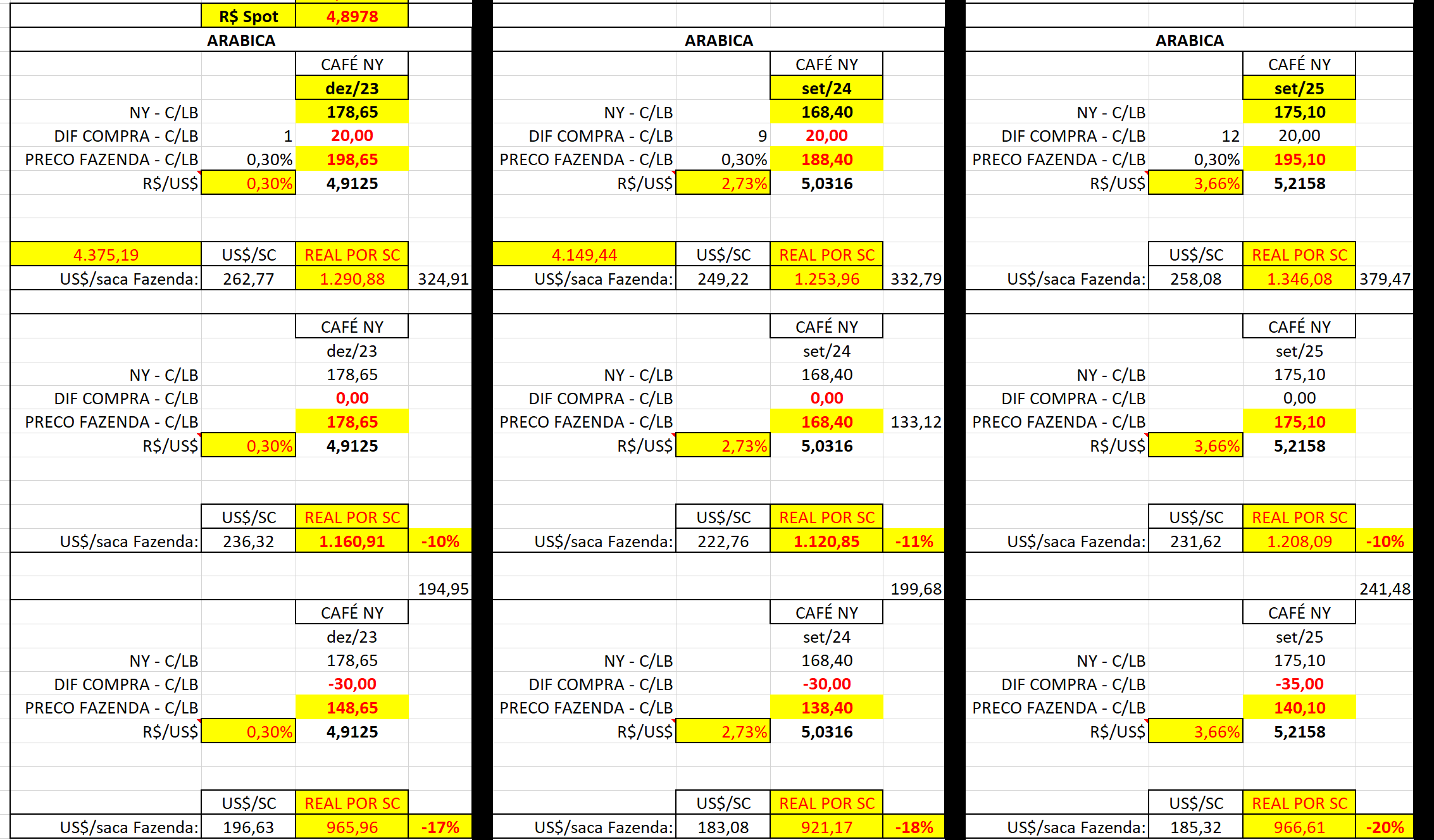

Mesmo com os feriados da semana refletindo em menor liquidez (na segunda-feira tivemos feriado no Brasil e na quinta e sexta-feira feriado nos EUA) o Dez-23 trabalhou com uma amplitude de +2.000 pontos novamente! Iniciou a semana subindo praticamente +900 pontos e encerrando o dia com +695 pontos de alta @ +177,90 centavos de dólar por libra-peso. Nos 2 pregões seguintes o Dez-23 voltou a negociar na mínima da semana @ +174,50 centavos de dólar por libra-peso e na sexta-feira, mesmo com o “mercado” ainda em ritmo de feriado, voltou a negociar na máxima @ +181,00 centavos de dólar por libra-peso – encerrando a semana @ +178,65 centavos de dólar por libra-peso (fechamento sexta-feira anterior / mínima / máxima / mínima / máxima / fechamento respectivamente @ +170,95 / +170,00 / +179,60 / +174,50 / +181,00 / +178,65 centavos de dólar por libra-peso).

O spread “Dez-23 X Março-24” voltou a disparar chegando a negociar próximo dos -1.000 pontos! Novamente, se o “mercado” acredita na safra brasileira acima dos +66,30 milhões de sacas, com uma “oferta abundante” e com uma exportação acima dos +43,90 milhões de sacas então “por que o mercado continua invertido até o próximo vencimento Set-24”?

A exportação brasileira para o mês de nov-23 voltou a “normalidade” e deverá ficar entre +4,40 / +4,70 milhões de sacas (segundo a projeção dos dados publicados pela Cecafé na última sexta-feira).

O “mercado comprador” continua “pressionando” o produtor a negociar com base já na tela de Março-24 ou aplicando um “desconto” ao redor dos -40 pontos! Com base no Dez-23 o mercado spot para o café arábica tipo 6 deveria estar sendo negociado acima dos +950 R$/saca. O mercado interno voltou a negociar ao redor dos +900 R$/saca para o café tipo 6 e entre +950 / +970 R$/saca para o café tipo “cereja descascado”. Para o produtor “queimar” -50 R$/saca temos 4 hipóteses: a) o produtor não sabe ou não se importa em fazer conta; b) o produtor não acredita nos números da Conab; c) o produtor está precisando de dinheiro no curto prazo; d) o produtor não acompanha o quadro doméstico e internacional da “oferta e demanda”!

No curto prazo o Set-24 encerrou a semana @ 168,40 centavos de dólar por libra-peso e abaixo da média móvel dos +200 dias (@ +170,00 centavos de dólar por libra-peso). Próximo suporte importante agora @ +161,10 centavos de dólar por libra-peso.

O quadro “oferta x demanda” continua positivo porém hoje o “mundo global” está totalmente interligado e qualquer “espirro” nos juros americanos, uma nova guerra, uma “canetada” vinda de algum “líder maluco”, um novo bloqueio regional, uma nova pandemia poderá derrubar a demanda mundial pelo café!

Continuo acreditando na safra brasileira 23/24 abaixo dos +60 milhões de sacas, no consumo interno ao redor dos +21,50 milhões de sacas e na exportação brasileira total abaixo dos +40 milhões de sacas.

Para a próxima safra 24/25, com todo esse problema climático atual e ainda um inverno pela frente, muito cuidado com “vendas/travas” futuras comprometendo uma produção ainda incerta sem a compra de “seguro” (opção de compra call).

Produtor, como sempre, proteja-se!

Teremos muita volatilidade nas próximas semanas / meses!

Produtor garantindo “um preço de venda” acima do seu custo de produção não quebra!

boa semana a todos!

Marcelo Fraga Moreira é um profissional há mais de 30 anos atuando no mercado de commodities agrícolas, escreve este relatório sobre café semanalmente como colaborador da Archer Consulting.

Inserir Comentário

Inserir Comentário