A safra 23/24 projeta ter sido bem acima da estimativa da Conab!

Por Marcelo Fraga Moreira

A semana iniciou com o Brasil “celebrando” o carnaval e muitos produtores aguardando a abertura do mercado na quarta-feira para tentar vender acima do “número mágico” dos +1.100 R$/saca para o café arábica tipo 6.

Durante os 2 primeiros dias da semana, com o Brasil ainda “de férias” o contrato Março-24 voltou a “beliscar” os +200 centavos de dólar por libra-peso negociando na máxima do dia na segunda e na terça-feira respectivamente @ +198,65 e @ +197,10 centavos de dólar por libra-peso. Entre a máxima da segunda-feira e a mínima negociada na sexta-feira (@ 188,15 centavos de dólar por libra-peso) o vencimento Março-24 chegou a cair -1.050 pontos e encerrou cotado @ +190,85 centavos de dólar por libra-peso.

Com a queda dos preços em NY o reflexo no mercado interno foi imediato. Em algumas praças o mercado voltou a negociar abaixo dos +1.000 R$/saca para o café arábica tipo 6 e abaixo dos +900 R$/saca o café arábica tipo “rio”. Londres também recuou aproximadamente -100 US$/tonelada porém os 4 próximos vencimentos conseguiram encerrar a semana ainda acima dos +3.000 US$/tonelada (março-24, maio-24, julho-24 e setembro-24 respectivamente @ +3.231 US$/tonelada, +3.141 US$/tonelada, +3.076 US$/tonelada e +3.016 US$/tonelada). Assim o café robusta continuou negociando acima dos +800 R$/saca para entrega imediata e também para a safra nova 24/25 (com entrega para abril-maio-24).

O “mercado” justificou a queda dos preços na semana tomando por base as chuvas e os dados da exportação da Cecafé* referente ao mês de janeiro-24.

Ora, as chuvas já estavam no radar desde o final da semana passada. E sim, as chuvas voltaram a cair em muitas regiões porém o “estrago” para a safra 24/25 já está feito. As chuvas, claro, são benéficas para a recuperação das lavouras e importantes agora na fase final do enchimento dos frutos. Porém, o benefício dessas chuvas deverá refletir de verdade na próxima safra 25/26.

O “mercado” ficou “surpreso” com o Brasil exportando “+39,79%” em janeiro-24 acima do mês janeiro-23 (+3,96 milhões de sacas x +2,83 milhões de sacas respectivamente). Porém, em janeiro-22 e em janeiro-21 o Brasil exportou respectivamente +3,41 milhões de sacas e +3,66 milhões de sacas.

Pelo jeito o “mercado” também vai ficar “surpreso” e usar os dados da exportação do mês de fevereiro-24 para “tentar derrubar” os preços novamente e justificar um novo “aumento recorde” nas exportações durante o mês fev-24 x fev-23 em aproximadamente +49% (pela projeção das “emissões” da Cecafé* em fev-24 o Brasil deverá exportar ao redor dos +3,60 milhões de sacas). Ora, em fev-23, fev-22 e fev-21 o Brasil exportou respectivamente +2,44 milhões de sacas, +3,58 milhões de sacas, e +3,98 milhões de sacas.

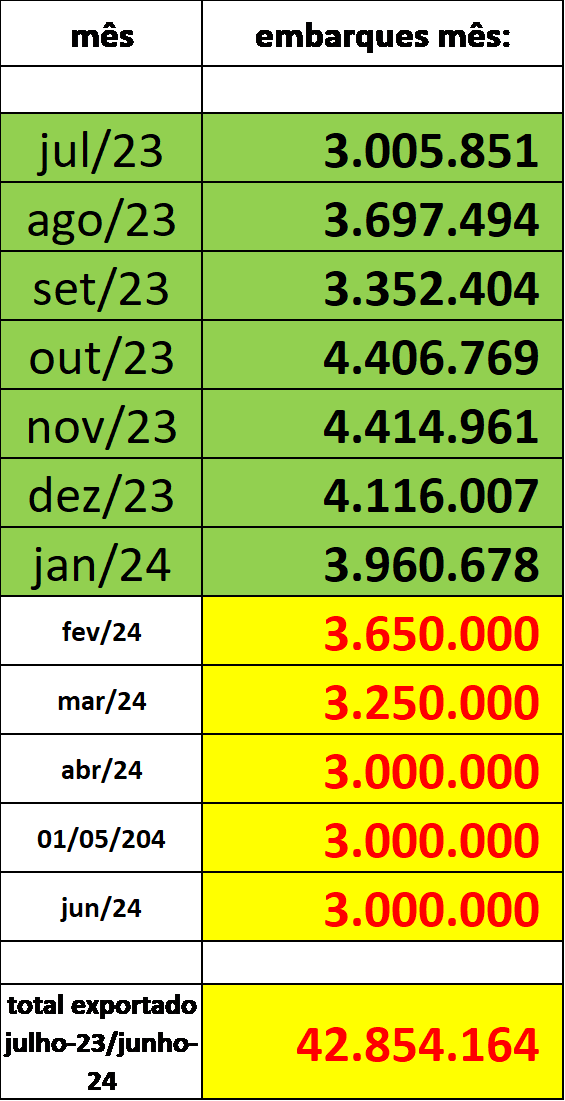

A safra brasileira 23/24 realmente foi grande e novamente bem acima da estimativa da Conab*. Com base nas estimativas iniciais referente ao “estoque de passagem” da safra 22/23 para a safra 23/24 em +12,50 milhões de sacas, um consumo interno em +21,50 milhões de sacas, e uma exportação total em +43,00 milhões de sacas, e mantendo um estoque de passagem da safra 23/24 para a próxima safra 24/25 nos mesmos +12,50 milhões de sacas, então a safra brasileira 23/24 deverá ter sido mesmo ao redor dos +64,50 milhões de sacas:

As exportações brasileiras deverão ser acompanhadas com muita atenção durante os próximos 4 meses. Considerando as exportações conforme o quadro abaixo, então o Brasil poderá exportar próximo dos +43/+45 milhões de sacas confirmando o quadro acima.

Apenas com uma eventual redução “drástica” nas exportações a partir do mês de março-24 a safra brasileira 23/24 deverá ter sido então inferior aos +64,50 milhões de sacas. Por outro lado, o grande mistério continuará sendo o “estoque de passagem”!

Já existe grande discussão referente a safra 24/25. Muitos produtores e agrônomos “batem o pé” e já confirmam grandes quebras na produção do café tipo robusta (algumas regiões acima dos -50%) e para a produção do café tipo arábica (uma queda estimada entre -15/-20%). Ora, esses mesmos produtores/agrônomos acreditavam que a safra 23/24 seria “bem abaixo” do levantamento da Conab* (+55,07 milhões de sacas) e infelizmente os números provam – por enquanto – que estavam errados (salvo se todo o “mercado” estiver errado e o estoque de passagem da safra brasileira 22/23 para a safra 23/24 for superior aos +12,50 milhões de sacas acima estimado. E esse “estoque de passagem” será então de quantas milhões de sacas? +15,00? +20,00? +25 milhões de sacas)?

Alguns analistas já estão projetando a próxima safra 24/25 ao redor dos +69/+70 milhões de sacas enquanto os produtores “juram de pé junto” que será inferior a safra 23/24.

Volto a insistir que “o mercado é soberano” e a melhor forma para o produtor se proteger é realizando a sua lição de casa! Saber o seu custo de produção e se proteger!

Segundo o CFTC* os fundos + especuladores continuaram comprando durante o último período de apuração (quarta-feira semana anterior até a terça feira da semana presente) e estão agora comprados em +39.246 lotes. Com um inverno brasileiro pela frente creio que dificilmente irão reduzir a posição drasticamente até o final de maio / junho-24, salvo algum evento macro vier a afetar o mercado.

Por outro lado, se a safra brasileira 23/24 se confirmar acima dos +64 milhões de sacas e a safra 24/25 vier com sinalização para uma safra novamente acima dos +65/+68/+70 milhões de sacas então o mercado poderá realizar.

No curto prazo o Set-24 apresenta importantes suportes @ +182,00 / +175,40 / +171,50 centavos de dólar por libra-peso e importantes resistências @ +185,70 / +186,20 / +186,70 / +195,90 centavos de dólar por libra-peso.

Como sempre, PROTEJA-SE!! O mercado será sempre “soberano”!

Anote na sua agenda. Já estão abertas as inscrições para o Curso Essencial PLUS de Commodities Agrícolas, totalmente online e ao vivo. Ele ocorrerá na semana de 11 a 15 de março, sempre das 16 até às 18:30 horas. As aulas são gravadas e você poderá revê-las quantas vezes quiser num período de 90 dias. Para mais informações, contate priscilla@archereducation.com.br

Boa semana a todos!

*Marcelo Fraga Moreira é um profissional há mais de 30 anos atuando no mercado de commodities agrícolas, escreve este relatório sobre café semanalmente como colaborador da Archer Consulting

Data: 19/02/2024 08:14 Nome do Usuário: Jose Sérgio Piovesan Comentário: Nunca ninguém veio avaliar nossa propriedade para estimativa. Deve ser tudo no chute especulando para quem os paga.

Data: 18/02/2024 20:13 Nome do Usuário: wellington Comentário: CONAB pelo jeito é um órgão que serve apenas para dar gastos ao governo, não tem credibilidade, nunca vi um funcionário desta instituição fazer pesquisas no campo, não apoiam e nem ajudam em nada.

Data: 18/02/2024 08:36 Nome do Usuário: Francisco Comentário: O estoque d passagem para a 24/25 será quase zerado. Exportando e consumindo 5,5m por mês, até 30/06. Aliás a safra deveria ser calculada de 01/01 a 31/12. E não mais 01/07 a 30/06. Evitaria confusão

Data: 18/02/2024 08:26 Nome do Usuário: Francisco Comentário: Redução drástica nas exportações a partir d março. Por gentileza, expliquem ao Sr. Marcelo q o brasil já iniciou a colheita d café d 2024 e q por isso não haverá redução drástica nas exportações.

Inserir Comentário

Inserir Comentário