Uma semana “sem graça” no mercado do café arábica com o Set-24 encerrando ainda acima dos +180 centavos de dólar por libra-peso e @ +181,15 centavos de dólar por libra-peso. O contrato chegou a esboçar uma leve alta – chegou a subir +235 pontos e atingir a máxima do período @ +185,25 centavos de dólar por libra-peso. Porém, não teve forças para continuar subindo em função da “disparada do dólar” (o dólar futuro com vencimento em junho-24 encerrou a semana @ +5,026 R$/US$) e em função da última publicação do Rabobank* estimando que ”a produção de café deverá exceder o consumo em cerca de 4,5 milhões de sacas na temporada 2024-25”.

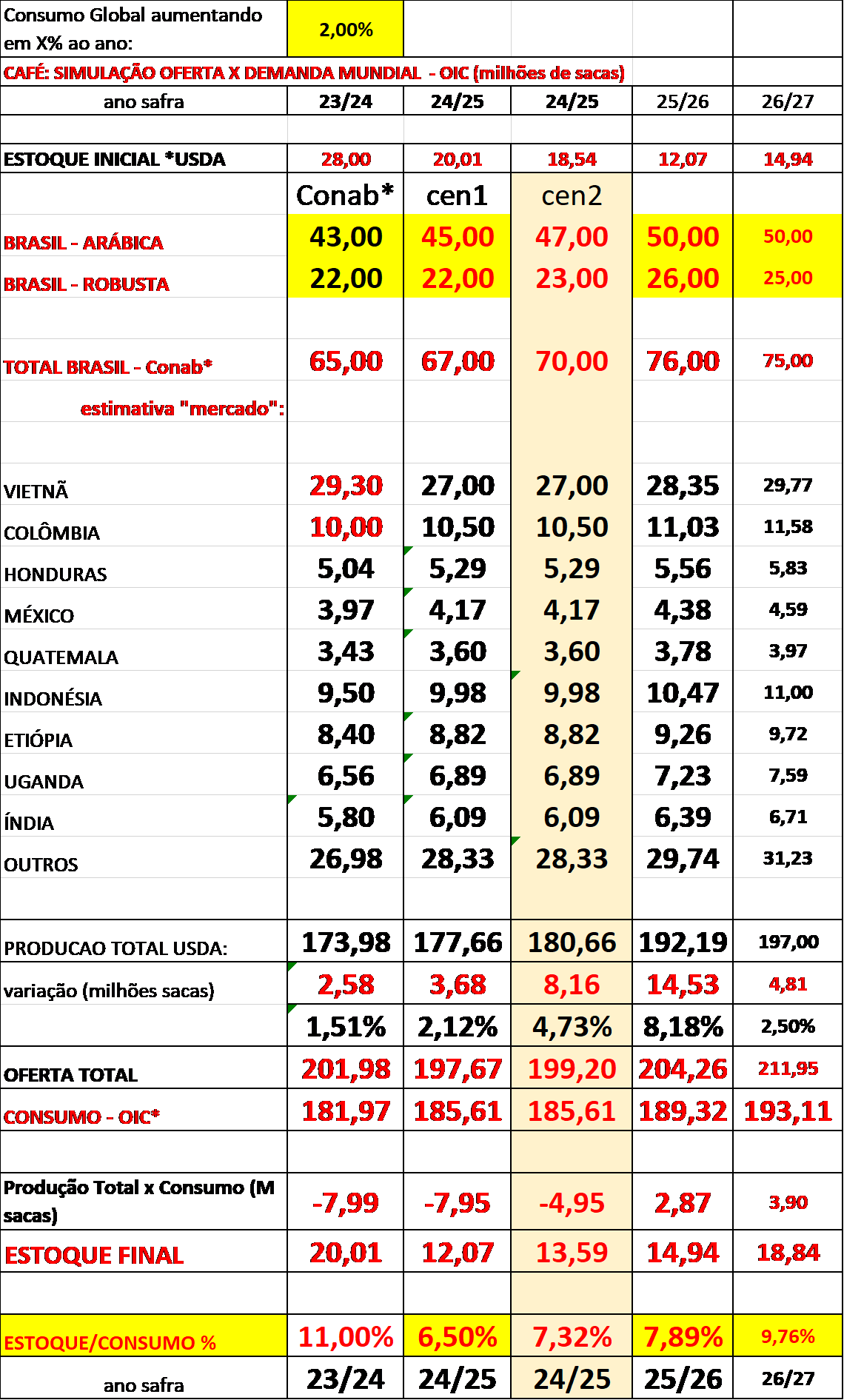

Não compartilho com essa visão. Concordo que a produção da safra 24/25 será superior à safra 23/24 (entre +3,80 / +6,00 milhões de sacas) e com uma produção global estimada entre +177,50 / +182,00 milhões de sacas (a depender exclusivamente da safra brasileira 24/25)! Segundo a OIC* o consumo global na safra 23/24 já estava ao redor dos +181,70 milhões de sacas. Considerando um aumento no consumo global em +2% ao ano, então já agora na safra 24/25 o consumo global já deverá ultrapassar os +185,50 milhões de sacas. Ora, com a estimativa do Rabobank* referente a safra 23/24 em +171,10 milhões de sacas então o ano safra 23/24 novamente foi deficitário entre a produção e o consumo em –10,60 milhões de sacas.

Segue abaixo novamente meu quadro da “oferta x demanda” mundial considerando 2 cenários para a safra 24/25 e novamente confirmado, a meu ver, que o índice “estoque x consumo” continuará muito apertado durante os próximos 3 anos. Essa a beleza da nossa “democracia”: poder contestar os números dos nossos colegas e ajustar e reconhecer quando estiver certo ou errado!

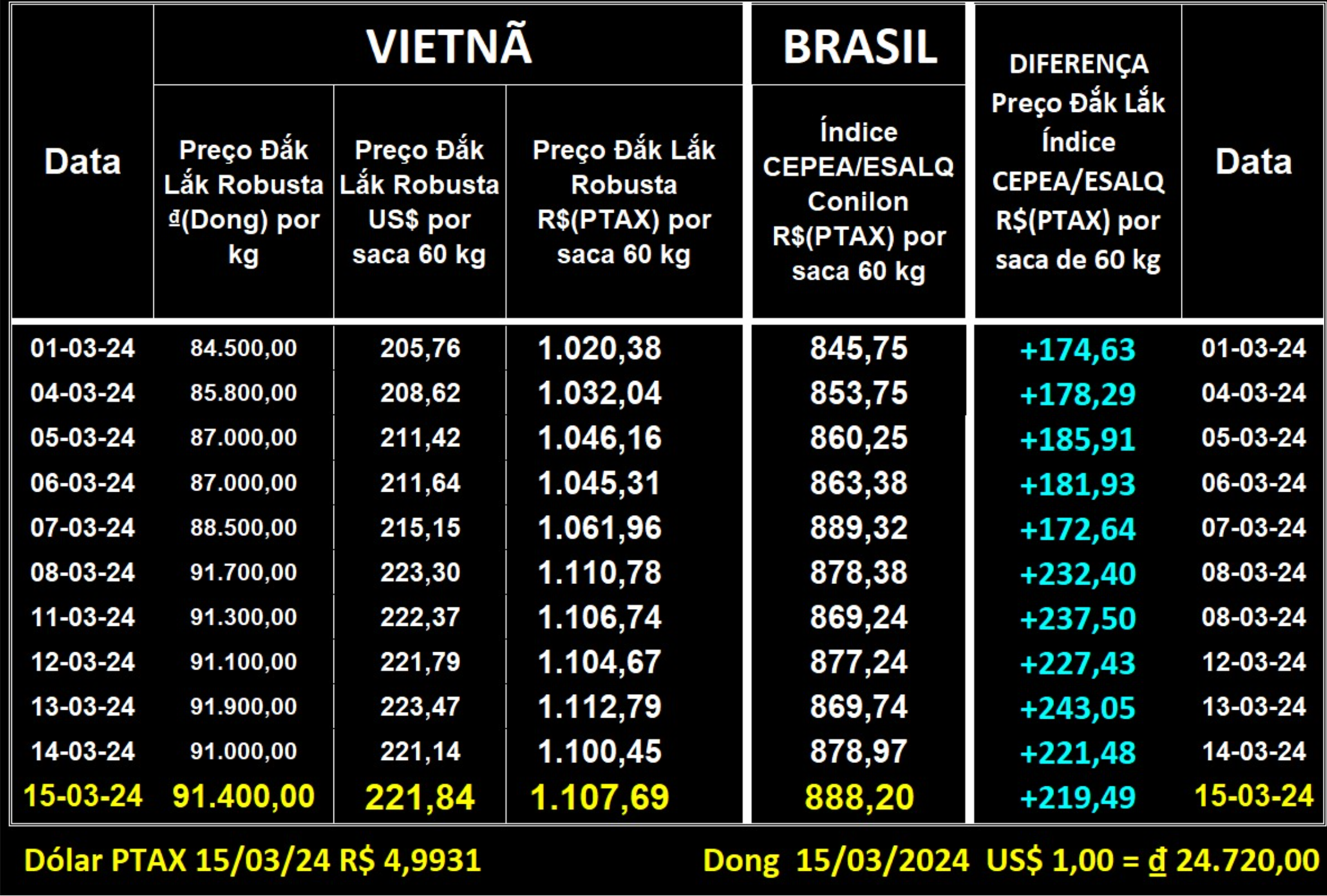

O mercado do café tipo robusta continua surpreendendo! Finalmente o café robusta no mercado interno brasileiro foi negociado acima do café arábica tipo rio! Já havia “cantado essa bola” há uns 2 meses! Não fazia, e ainda não faz, o menor sentido o mercado do nosso principal concorrente do Vietnam estar negociando com um prêmio de +200/+250 R$/saca contra o preço que vem sendo praticado no Brasil! Infelizmente o produtor brasileiro continua desinformado e deixando muito dinheiro na mesa…

Com a colheita da safra 24/25 do café robusta já iniciando em algumas regiões aparentemente o produtor brasileiro está com receio dos preços no mercado interno “despencarem” para baixo dos +700 R$/saca. Os preços poderão cair? Sim! Os preços poderão continuar firmes e subir mais ainda? Sim! Não tenho “bola de cristal” mas enquanto o mercado do Vietnam continuar negociando com um prêmio acima dos +200 R$/saca e as cotações em Londres acima dos +3.000 US$/tonelada (aproximadamente +180 US$/saca ou +900 R$/saca) então o mercado interno para o café tipo robusta deverá continuar firme até o início da próxima safra do Vietnam (entre nov-dez-24)!

Segue abaixo a planilha da paridade entre o café robusta negociado no Vietnam x o negociado no Brasil nos primeiros 15 dias do mês de março-24: (agradecimento ao Sr. Fernando “Henk” – Nosso “banco de dados”!

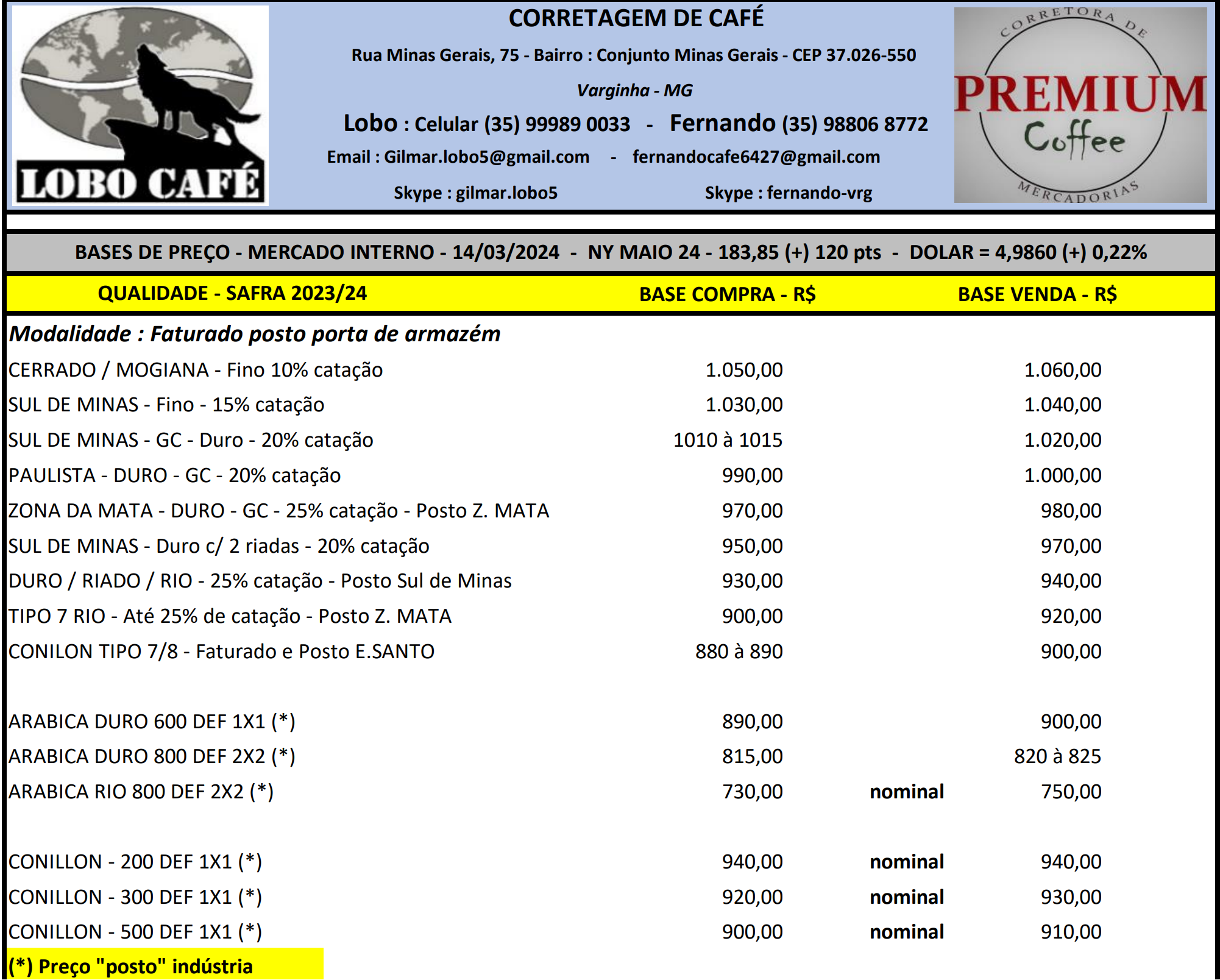

Mesmo com o café robusta negociando entre +880/+900 R$/saca no mercado interno nessa semana (e o café arábica tipo rio ao redor dos +880/+890 R$/saca) outras qualidades inferiores do café arábica estão sendo negociados com um desconto ainda maior! Até mesmo abaixo dos +830 R$/saca (conforme relatório do escritório “Lobo Café”)!

O produtor do café tipo arábica vem sofrendo com o “FOMO*” – expressão que está atualmente na moda hoje que em inglês significa “fear of missing out” caracterizada pela necessidade constante que uma pessoa tem de saber o que outras estão fazendo, que traduzida para o português significa “medo de ficar de fora”.

Ou seja, com “todos seus vizinhos” produtores vendendo seu café arábica tipo 6 ao redor dos +1.000 R$/saca e o café arábica tipo cereja descascado ao redor dos +1.050 R$/saca, aparentemente o produtor está com receio em “não vender” nos preços atuais e acompanhando a “manada”.

Como já falamos aqui, nos últimos 3-4 anos o café tipo arábica sempre negociou com um ágio sobre o café tipo robusta entre +300 / +500 R$/saca! Claro que no momento atual o “efeito Vietnam” puxou os preços do café tipo robusta com as cotações na bolsa de Londres subindo aproximadamente +1.000 US$/tonelada nos últimos 12 meses. E as cotações em NY ainda não reagiram e continuam “de lado”.

Considerando um “prêmio mínimo” de +300 R$/saca para o café arábica tipo 6 x o café robusta então NY já deveria estar negociando ao redor dos +210 centavos de dólar por libra-peso!

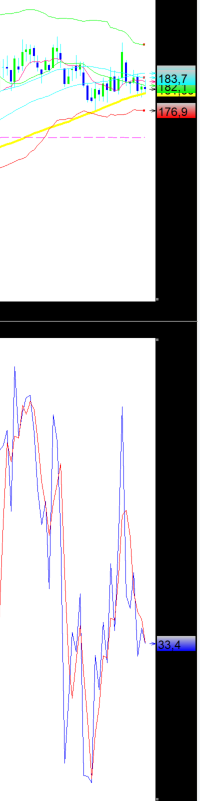

Segundo a última posição do CFTC* publicado na sexta-feira, os fundos + especuladores continuam comprados em +33.704 lotes. Será que terão forças para jogar os preços lá pra cima? Graficamente o Set-24 encerrou a semana com o indicador “estocástico” indicando “venda” e com 3 suportes muito importantes: a média-móvel dos +100 dias @ 180,50 centavos de dólar por libra-peso; a média-móvel dos +50 dias @ +176,90 centavos de dólar por libra-peso; e média-móvel dos +200 dias @ +176,90 centavos de dólar por libra-peso. Resistências importantes estão @ +184,70 e +190,50 centavos de dólar por libra-peso.

O clima deverá ser o “bandido / herói” a ser monitorado nas próximas semanas! Nova onda de calor está castigando as principais áreas produtoras e os efeitos nesse estágio final do enchimento dos grãos o mercado só irá saber no momento da colheita. Muitos produtores também estão publicando queda de grãos já maduros em alguns talhões afetando as estimativas iniciais nas colheitas. O efeito “La Ninã” vem sendo publicado diariamente nos principais canais de comunicação “prometendo” o próximo inverno intenso e perigoso.

Desta forma, como sempre, minha sugestão para o produtor:

– Aprenda – COM URGÊNCIA – a utilizar as ferramentas de hedge / proteção / seguro que o mercado oferece e PROTEJA-se!

– Se resolver vender agora compre uma opção de compra “call*” ou uma estrutura “call-spread*”;

– Se resolver aguardar para vender então compre uma opção de venda “Put*” ou uma estrutura “put-spread*” para garantir um “preço mínimo” que cubra seus custos de produção e uma margem aceitável por você deixando eventual subida dos preços em aberto.

Mesmo com o Brasil voltando a produzir a safra 24/25 acima dos +65,00 milhões de sacas o mundo precisa do café brasileiro. Mesmo se a safra 24/25 vier nos +70,00 milhões de sacas o estoque global ainda estará muito justo (vide o quadro acima da “oferta x demanda”).

As exportações brasileiras para o mês de março-24 estão projetando novamente uma exportação acima dos +4,10 milhões de sacas (com base no último dado publicado pela Cecafé* na sexta-feira). O Brasil continua “brotando” café! Então, novamente temos 2 alternativas: ou a safra 23/24 foi ao redor dos +66,50 milhões de sacas ou o estoque de passagem da safra 22/23 para a safra 23/24 foi acima dos +20,00 milhões de sacas!

Como sempre, PROTEJA-SE!! O mercado será sempre “soberano”!

O Novo Curso Avançado de Opções sobre Futuros – Commodities Agrícolas já tem data marcada: dias 02 (terça) e 03 de abril(quarta) de 2024, das 09:00 às 17:00horas no Hotel Travel Inn Paulista Wall Street, na Rua Itapeva, 636, Bela Vista, São Paulo – SP. Introduzimos novos módulos, com estratégias, gestão dos livros, delta hedging e trading game, entre outros assuntos. Para mais informações contate priscilla@archerconsulting.com.br As vagas são limitadas.

Boa semana a todos!

*Marcelo Fraga Moreira é um profissional há mais de 30 anos atuando no mercado de commodities agrícolas, escreve este relatório sobre café semanalmente como colaborador da Archer Consulting.

Data: 17/03/2024 08:54 Nome do Usuário: Francisco Comentário: No seu quadro, oferta x demanda, apesar das colheitas 22, 23 e 24 terem produção crescente, é quase impossível produzir 75 m em 25. Bienalidade negativa, lavouras esgotadas.

Inserir Comentário

Inserir Comentário