Apesar de a semana ter começado positiva com o julho-25 negociando @ 364,85 centavos de dólar por libra-peso - brigando para conseguir se manter acima da importante média-móvel dos 100 dias - o mercado colapsou! O julho-25 encerrou a semana @ 342,45 centavos de dólar por libra-peso caindo praticamente -2.000 pontos (fechamento anterior / máxima / mínima / fechamento atual respectivamente @ 361,00 / 364,85 / 341,20 / 342,45 centavos de dólar por libra-peso).

No mês de maio-25 o vencimento julho-25 em NY chegou a cair -5.955 pontos! Ou -78,77 US$/saca = aproximadamente -449,00 R$/saca!

Da mesma forma o vencimento Julho-25 em Londres encerrou a semana @ 4.510 US$/tonelada - após negociar na mínima do mês (e dos últimos 12 meses) @ 4.440 US$/tonelada. Praticamente no mês de maio-25 o vencimento julho-25 caiu -1.000 US$/tonelada ou 59,99 US$/saca = -341,93 R$/saca.

Infelizmente o produtor, mais uma vez, perdeu inúmeras oportunidades para realizar as operações seguras de hedge, não protegendo seu patrimônio. E agora volta a culpar o “mercado” como o grande vilão dessa queda recente e dos “seus prejuízos”.

O café robusta voltou a negociar abaixo dos 1.400 R$/saca; o café arábica tipo rio abaixo dos 1.800 R$/saca; e o café arábica peneira 17/18 novamente já abaixo dos 2.350 R$/saca! O produtor do café robusta continua liquidando seu café com um deságio entre 400-500 R$/saca abaixo do café arábica “rio” – culpa do “mercado”?

A destruição de valor - o valor em R$ que o produtor já está deixando de receber por não ter sido prudente, por não ter se protegido - é de revoltar qualquer analista / trader / cooperativa... Por que?

Porque o mercado negociou durante inúmeras semanas – desde fevereiro de 2.025 - dando oportunidades para o produtor se proteger. Desde fevereiro-25 NY negociou acima dos 380 centavos de dólar por libra-peso e Londres acima dos 5.450 US$/tonelada. Mesmo com o efeito “tarifaço do Trump” no dia 09 de abril - quando NY derreteu para os 315 centavos de dólar por libra-peso e Londres para os 4.608 US$/tonelada - nas semanas seguintes NY voltou a negociar acima dos 398 centavos de dólar por libra-peso e Londres acima dos 5.300 US$/tonelada.

Como sempre mencionado aqui nos comentários semanais, mesmo existindo a probabilidade do mercado subir ainda mais, buscar os 400/450 centavos de dólar por libra-peso (em eventual movimento dos fundos para “pegar” os vendidos nas opções de compra “call*” no próximo vencimento do contrato julho-25 - as opções vencem agora no dia 12 de junho) sempre recomendamos a compra de proteção contra as baixas, pois em algum momento o movimento de realização iria acontecer.

Em NY, por exemplo, nas últimas semanas realizamos a compra de um seguro contra o vencimento dez-25 - da estrutura “put-spread*” - +375 / -310 vendendo a opção de compra “call*” strike 415 @ custo zero! Assim, esse produtor está com um preço mínimo ao redor dos 2.565 R$/saca desde que o dezembro-25 encerre acima dos 310 centavos de dólar por libra-peso no dia 12 de novembro (O dez-25 encerrou a semana @ 335,65 centavos de dólar por libra-peso)!

Idem para o café robusta! Foi possível negociar a compra da estrutura “put-spread” +5.000 / -4.200 no Nov-25 vendendo a opção de compra “call*” strike 5.600 US$/tonelada @ custo zero... Essa estrutura (considerando um “basis” de -200 US$/tonelada) representa um piso ao redor dos 287,94 US$/saca até 239,95 US$/saca e um teto ao redor dos 323,93 US$/saca (em R$/saca = 1.641 / 1.367 / 1.846 R$/saca).

Nos últimos 2 meses o produtor do robusta “deixou” na mesa aproximadamente 600 R$/saca e o produtor do café arábica 350/400 R$/saca! É muito dinheiro deixado “pelo caminho”...

Para o produtor do café robusta em 50.000 sacas “ficou pelo caminho”, por enquanto, -30.000.000 R$ (ou -5.250.000 US$) e para o produtor do café arábica em 10.000 sacas também “ficou pelo caminho”, por enquanto, - 4.000.000 R$ (ou -700.000 US$). Imaginem o nosso maior produtor de café, com 500.000 sacas do café arábica... nesse caso “ficou pelo caminho” aproximadamente -200.000.000 R$ (ou aproximadamente -35 milhões de US$)!

Mais uma vez “economizar” 5-7% do valor da saca para alocar na compra das estruturas com seguro provou ter sido uma “economia burra”... 100/150 R$/saca alocados em operações de hedge/seguro/proteção (como queiram chamar) já estariam deixando o produtor “dormir” tranquilo sabendo que estaria recebendo hoje 300/400/600 R$/saca acima dos níveis praticados no mercado atual.

Infelizmente a média-móvel em Londres dos 200 dias – tanto no vencimento julho-25 quanto no nov-25 – foram rompidas! Dessa forma, no curto prazo o julho-25 e o nov-25 poderão buscar os 4.000 US$/tonelada e em seguida os 3.500 US$/tonelada.

Já NY o vencimento julho-25 apresenta ainda um suporte importante nos 342 centavos de dólar por libra-peso e em seguida nos 324 centavos de dólar por libra-peso. Perdendo a média-móvel dos 200 dias NY poderá voltar a negociar nos 280 e em seguida nos 240 centavos de dólar por libra-peso.

No curto prazo o mercado está “sobrevendido” e creio que ainda poderemos ver um repique nos preços, com o julho-25 em NY podendo buscar os 370-380 centavos de dólar por libra-peso. O gatilho para o repique poderá ser a confirmação dos problemas na qualidade / produção do café arábica e eventual nova frente fria e risco geada nas próximas semanas.

Do lado fundamental, por enquanto nada mudou.

As exportações do Vietnam acumuladas entre março-24 - abril-25 recuaram -17% em comparação ao mesmo período do ano anterior para apenas 1,34 milhões de toneladas = 22,33 milhões de sacas. Em breve creio que o Brasil voltará a aumentar as exportações do café tipo robusta para continuar a abastecer os novos mercados recém conquistados.

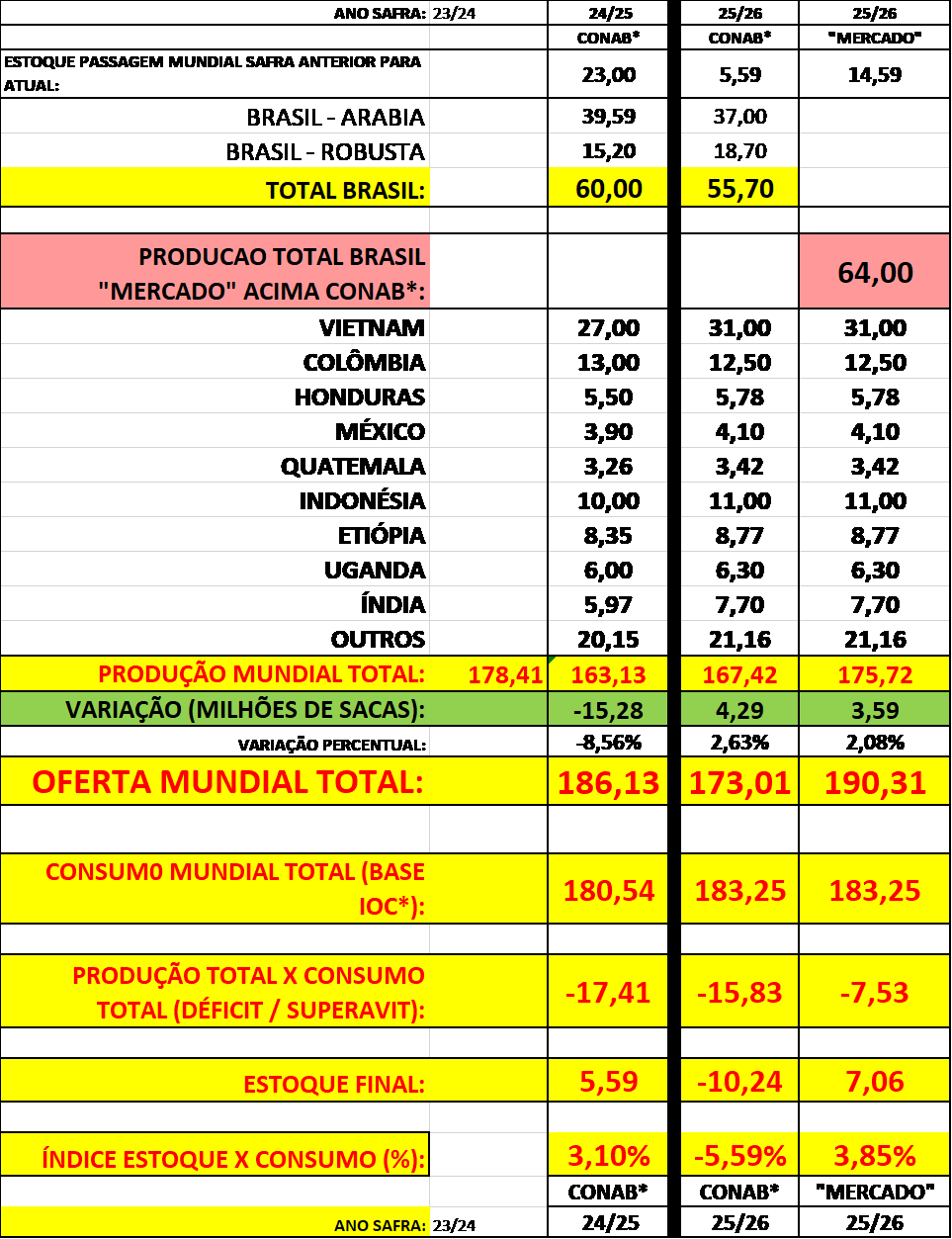

A colheita da safra brasileira 25/26 segue a pleno vapor. O rendimento do café robusta continua positivo (com a safra projetando uma quantidade ao redor dos 20-23 milhões de sacas). Já o café arábica segue com notícias conflitantes... Peneira 17/18 acima do esperado em algumas regiões, porém muitos grãos chochos/quebrados e mais leves em outras. A safra do café arábica segue estimada entre 38-42 milhões de sacas...

Total Brasil então deverá novamente vir acima da estimativa da Conab* (55,70 milhões de sacas) entre 60-64 milhões de sacas. A safra brasileira 24/25 também já provou ter sido ao redor dos 62 milhões de sacas e um estoque de passagem ao redor dos 15 milhões de sacas.

Segundo a Cecafé no mês de maio-25 o Brasil deverá exportar novamente ao redor dos +3,00 milhões de sacas. Se em junho-25 o Brasil exportar 2,80 milhões de sacas então no ano safra 24/25 – no período julho-24/junho-25 o Brasil irá encerrar o “ano safra” exportando +45,60 milhões de sacas! Praticamente +8,00 milhões de sacas acima das estimativas iniciais (com base na produção da Conab* em apenas 54,79 milhões de sacas – que provou mais uma vez estar errada).

Dessa forma, o Brasil poderá continuar exportando entre 40-42 milhões de sacas durante o próximo ano-safra (julho-25/junho-26).

Mesmo ajustando o nosso quadro “oferta x demanda” mundial com os dados do USDA* publicados na semana passada no período 25-26 o mundo novamente estará com um déficit entre “produção mundial x consumo mundial” ao redor dos -7,50 milhões de sacas dando sustentação aos preços!

O mercado segue avido pelo produto “café brasileiro”...

Produtor: como sempre, PROTEJA-SE!

Boa semana a todos!

Marcelo Fraga Moreira é um profissional há mais de 33 anos atuando no mercado de commodities agrícolas, escreve este relatório sobre café semanalmente como colaborador da Archer Consulting.

Data: 02/06/2025 05:56 Nome do Usuário: Fábio Comentário: LINDO CONSELHO: MERCADO PODE SUBIR MÁS TAMBÉM PODE CAIR. ESTÁ PREVISÃO QUALQUER CRIANÇA FAZ!! CAFE É FOI E SEMPRE SERÁ LUCRO PARA OS FUNDOS E PONTO FINAL

Inserir Comentário

Inserir Comentário